事業活動に伴って不要になったスチール棚やオフィスラックは、廃棄物の処理及び清掃に関する法律(廃棄物処理法)上、産業廃棄物(金属くず)に分類されます。自治体の粗大ゴミとして処分することはできず、処理委託の方法や書類管理を誤ると法的リスクが生じます。本記事では、法的区分の確認から処理ルートの選択・廃棄手続きの実務フロー・業者選定のポイントを解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、スチール棚・オフィスラックをはじめとする鉄を主原料とする設備・什器の廃棄や資源循環を支援するサービスです。産業廃棄物としての適正処理だけでなく、鉄スクラップとしての再資源化や国内製鉄所等への還流を通じて、廃棄コストの適正化と資源循環の両立を支援します。スチール棚の廃棄処分や金属スクラップとしての資源循環をご検討の際は、お気軽にご相談ください。

1.法人がスチール棚を廃棄する際の法的位置づけ

スチール棚の廃棄は、廃棄物処理法に基づく義務が複数発生します。まず廃棄物の種類と法的根拠を正確に把握することが、適正処理の出発点です。

本章では廃棄物の区分・排出事業者が負う責任の内容・マニフェストの義務について解説します。

(1)事業活動に伴うスチール棚は産業廃棄物(金属くず)に該当する

事業活動に伴って排出されるスチール棚・スチールラックは、廃棄物処理法施行令第2条第2号に定める産業廃棄物の「金属くず」に該当します。金属くずは業種を問わず発生する産業廃棄物であり、オフィス・倉庫・工場・店舗いずれの事業所から発生した場合も同様の扱いとなります。

木製の棚は廃棄物処理法上「事業系一般廃棄物」に分類される場合がありますが、金属製(スチール・ステンレス等)の棚については産業廃棄物として処理が必要です。自治体の粗大ゴミ回収に出すことはできないため、処分前に資材の材質を確認してください。

なお、スチール棚が有価物(売却可能な状態)として取引される場合は廃棄物には該当しませんが、買取金額より処理・運搬費用が上回る場合(逆有償)は廃棄物として扱われます。廃棄物に該当するかどうかは処理・取引の実態によって判断されるため、処分前に業者と取引形態を確認することが必要です。

(2)排出事業者責任の内容とコンプライアンスリスク

廃棄物処理法第3条第1項は「事業者は、その事業活動に伴って生じた廃棄物を自らの責任において適正に処理しなければならない※」と規定しています(排出事業者責任)。

同法第11条第1項でも、事業者は産業廃棄物を自ら処理する責任を負うと定められています。

処理を外部業者に委託した場合も、排出事業者の処理責任は消えません。廃棄物処理法第12条第7項では、最終処分が終了するまでの一連の処理が適正に行われるよう必要な措置を講じる努力義務が課されています。

不適正処理を行う業者への委託が判明した場合、排出事業者も同法第19条の5に基づく措置命令の対象となる可能性があります。

また、委託基準に違反した場合は、同法第26条・第32条の規定により、3年以下の懲役もしくは300万円以下の罰金(法人の両罰規定あり)が課される場合があります。不適正な処理業者への委託が公になった場合、社名公表によるコンプライアンスリスクも生じます。

委託業者の許認可確認と適正な委託契約の締結は、排出事業者が果たすべき実務上の基本事項です。

※出典:https://www.env.go.jp/recycle/waste_law/kaisei2010/attach/law22_34c.pdf

参考:https://www.pref.mie.lg.jp/common/content/000754078.pdf

(3)マニフェスト(産業廃棄物管理票)の交付・管理義務

スチール棚を産業廃棄物として処理業者に委託する場合、排出事業者は廃棄物処理法第12条の3の規定に基づき、マニフェスト(産業廃棄物管理票)を交付する義務を負います。マニフェストは廃棄物の種類・数量・運搬業者・処分業者等を記載した伝票であり、廃棄物が適正に処理されたことを確認・証明するための制度です。

マニフェストを交付しなかった場合、同法第27条の2の規定により1年以下の懲役または100万円以下の罰金※ が科される場合があります。

紙マニフェストはA票からE票の7枚綴りで構成されます。排出事業者は交付したA票の写しおよび返送されるB2票・D票・E票(最終処分終了票)を5年間保管する義務があります。

E票が一定期間内に返送されない場合は、都道府県・政令市への報告が義務付けられています。電子マニフェストシステム(公益財団法人日本産業廃棄物処理振興センターが運営するJWNET)を利用する方法もあります。

なお、金属くずが有価物として取引され、排出事業者から直接スクラップ業者への売却が成立する場合はマニフェストの交付は不要です。ただし、運搬途中まで産業廃棄物として扱い、到着後に有価物として買い取る形態(到着時有価物)の場合は、収集運搬の段階でマニフェストが必要になるため、業者との契約形態を事前に確認してください。

※出典:https://www.jwnet.or.jp/jwnet/about/system/action/

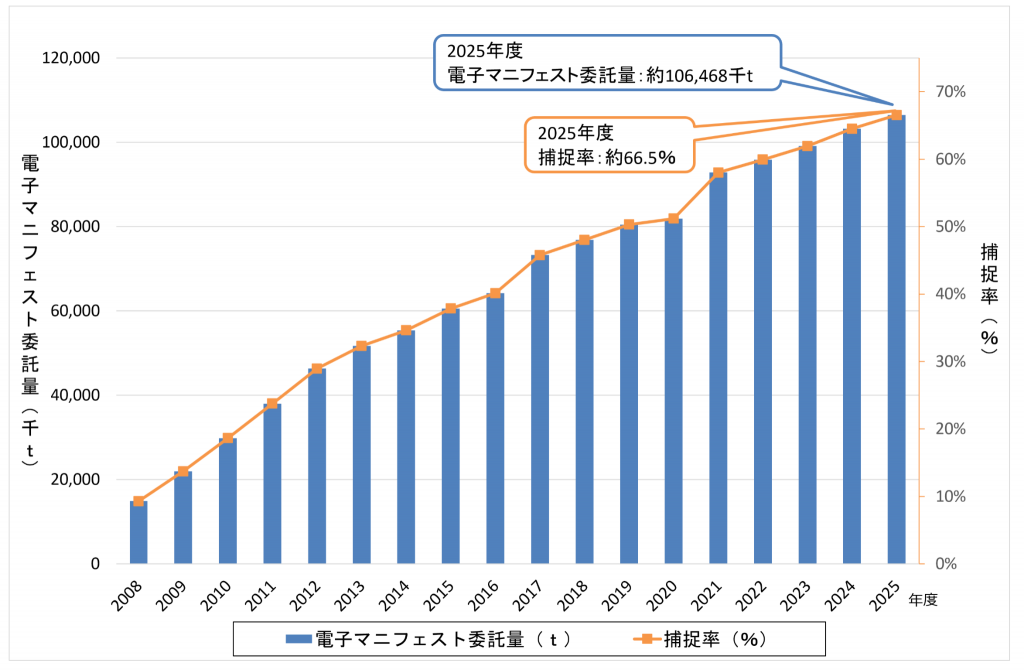

図表では、電子マニフェストで把握する委託量と捕捉率が年々増加していることが示されています。2025年度の電子マニフェスト委託量は約106,468千t、捕捉率は約66.5%です。スチール棚を産業廃棄物として処理委託する場合も、マニフェストによる処理状況の確認・記録管理が重要です。

ただし、有価物として直接売却する場合など、契約形態によってマニフェストの要否は異なります。

2.廃棄前に確認すべき処理ルートの選択肢

| 選択肢 | 概要 | 主なメリット | 留意事項 |

|---|---|---|---|

| 廃棄(産業廃棄物処理) | 産業廃棄物収集運搬業・処分業の許可を持つ業者に委託。マニフェストを発行して適正処理を確認。 | 状態・年数を問わず処分が完結する | 処理費用が発生する。委託契約書・マニフェストの5年間保管が必要。 |

| 売却(中古買取) | 状態の良い比較的新しい製品をオフィス家具専門の中古買取業者に売却する | 費用回収または廃棄コストの削減が可能 | 大手メーカー品・使用年数3年程度以内が買取対象の目安。状態・年数によっては対象外となる。 |

| 資源循環(金属スクラップ売却) | スチール棚を金属スクラップとして資源価値に基づき売却・リサイクルする | 廃棄コストの削減または収益化が可能。ESG・サーキュラーエコノミー対応としての意義もある。 | 有価物として認められるかは分別精度・状態・市況による。逆有償の場合は産業廃棄物として処理が必要。 |

| 社内再利用 | 他拠点・他部門への移管・管理換えにより資産を継続使用する | 廃棄コストゼロ。資産の有効活用。固定資産台帳の抹消が不要。 | 移管先での需要確認・搬送コストの事前算定が必要。 |

スチール棚の処分には、廃棄・売却・社内再利用という複数のルートが存在します。それぞれ費用負担・法的義務・準備期間が異なるため、処分計画の立案前に選択肢を比較することが実務上の効率につながります。

また、不用品回収業者やオフィス移転業者を利用する場合には、許認可の確認が別途必要です。

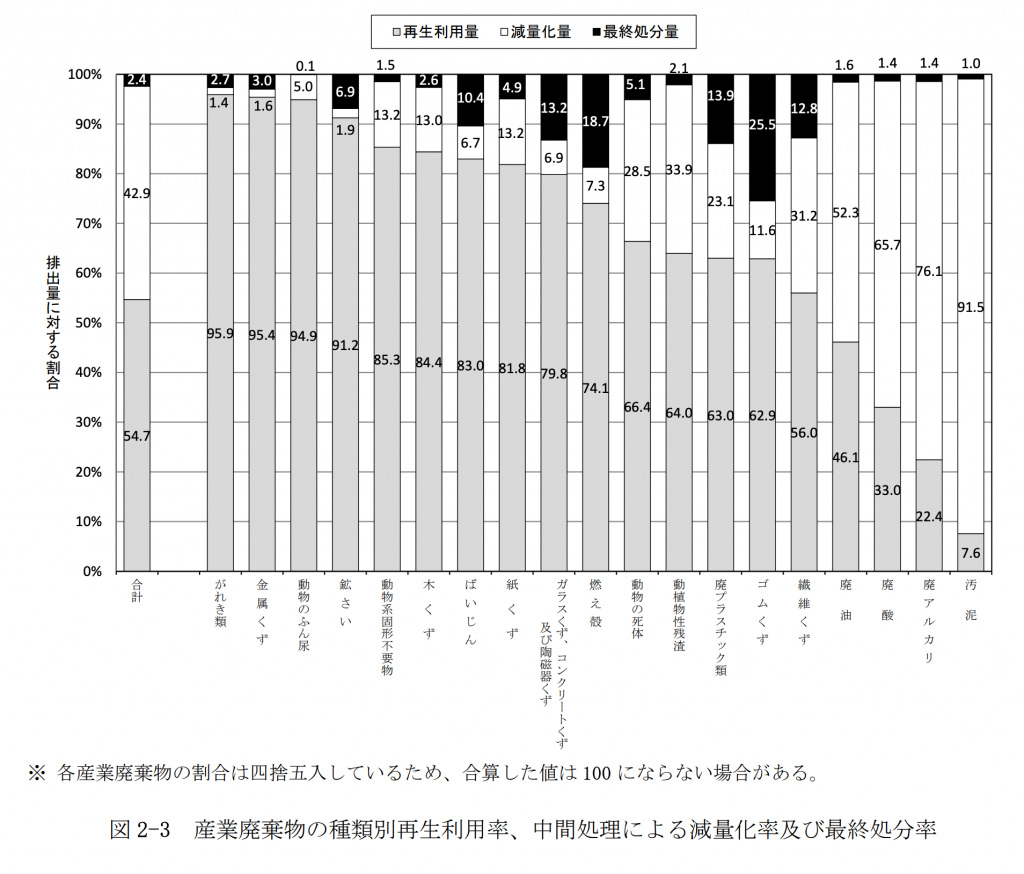

図表では、産業廃棄物の種類別に再生利用量・減量化量・最終処分量の割合が示されています。金属くずの再生利用率は95.4%で、がれき類95.9%に次ぐ高い水準です。

スチール棚は金属くずとして扱われるため、廃棄処理だけでなく、スクラップ売却や資源循環ルートを比較検討する意義があります。ただし、有価物として扱えるかは、分別状態、数量、搬出条件、鉄スクラップ市況によって変動します。

(1)廃棄:産業廃棄物処理業者への委託

産業廃棄物として廃棄処分する場合、産業廃棄物収集運搬業許可と産業廃棄物処分業許可を持つ業者に委託します。スチール棚の場合、廃棄物の品目は「金属くず」として委託契約書・マニフェストに明記する必要があります。

処理費用は棚のサイズ・重量・台数・搬出条件・地域によって変動するため、複数業者からの相見積を取得したうえで確認しましょう。

スチール棚単体の場合、収集運搬費と処分費を合わせた費用の目安は数万円から数十万円程度とされています(台数・規模・搬出条件により大幅に変動します)。金属くずは分別して排出することで、処理単価を抑制できる場合があります。

(2)売却・資源循環:中古買取・金属スクラップとしての売却

状態・年数によっては産業廃棄物として費用をかけて廃棄するよりも、売却・資源循環ルートでコストを削減または収益化できる場合があります。中古買取の対象となる目安は、大手メーカー品(コクヨ・オカムラ・イトーキ等)で使用年数3年程度以内の良品です。

それ以外の製品でも、スチール製であれば素材(鉄スクラップ)として買い取りが可能な場合があります。

鉄スクラップは電炉鋼材の原料として国内製鉄業で再利用されており、資源循環の観点からも需要があります。廃棄物を資源として国内循環させることは、Scope3排出量の削減・ESG評価の向上・サーキュラーエコノミーへの対応として経営上の意義を持ちます。

廃棄処理業者の中には中古買取・スクラップ回収との一括対応が可能な業者もあるため、見積取得の段階で確認することが有効です。

参考:https://www.meti.go.jp/shingikai/mono_info_service/green_steel/pdf/003_05_00.pdf

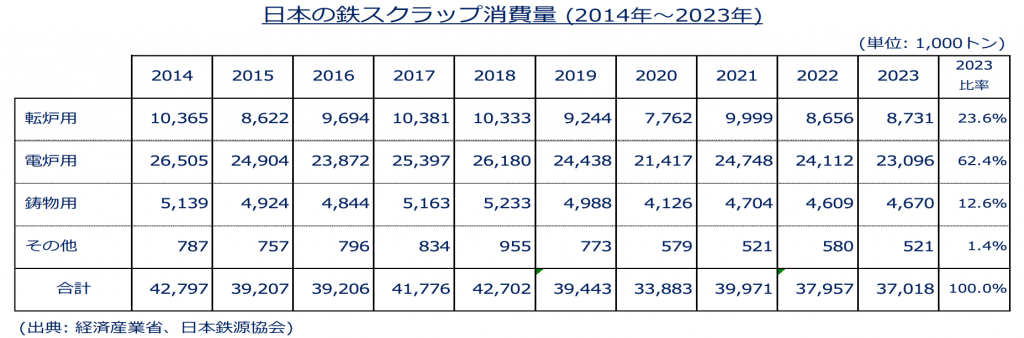

図表では、日本の鉄スクラップ消費量が用途別に示されています。2023年の消費量は合計37,018千トンで、このうち電炉用が23,096千トン、構成比62.4%を占めています。

スチール棚は鉄系素材であるため、状態によっては廃棄ではなく金属スクラップとして資源循環ルートに乗せられる可能性があります。ただし、買取可否や価格は、分別状態、数量、搬出条件、鉄スクラップ市況によって変動します。

鉄スクラップを資源として循環させる考え方や、鉄鋼製品におけるリサイクル性について詳しく知りたい方は、以下の「鉄のサーキュラーエコノミー|事例や鉄鋼製品一覧、リサイクル性も」もあわせてご確認ください。

(3)社内再利用:他拠点への管理換えと資産の有効活用

廃棄の前に、他拠点・他部門での継続使用が可能かどうかを確認します。社内移管(管理換え)であれば廃棄コストが発生しないだけでなく、固定資産台帳の除却処理も不要です。まず全拠点の棚の過不足状況を確認し、需要がある拠点があれば搬送コストと処分コストを比較したうえで判断します。

搬送距離・搬出入条件によっては廃棄処分のほうがコスト効率が高い場合もあるため、移管前提で費用算定することが必要です。

(4)不用品回収業者・オフィス移転業者を利用する際の確認事項

オフィス移転や退去に際して、移転業者や不用品回収業者がスチール棚の引き取りを提案するケースがあります。この場合、その業者が産業廃棄物収集運搬業許可を保有しているかどうかを確認することが必要です。

許可を持たない業者による廃棄物の収集運搬は廃棄物処理法違反であり、排出事業者も委託基準違反に問われる可能性があります。

また、引き取り後の処理先が不明な場合や、一式料金で内訳が不明な場合はマニフェストが適切に発行されない可能性があります。業者に対してマニフェストの発行を確認し、E票(最終処分終了票)の返送まで求めることが排出事業者としての対応となります。

3.廃棄手続きの流れと会計・書類管理

| 工程 | 主な内容 |

|---|---|

| ① 棚の現状確認・処理ルートの検討 | 台数・サイズ・状態の確認。廃棄・売却・社内再利用の選択肢を比較。 |

| ② 業者選定・見積取得 | 許認可を確認したうえで複数業者から相見積を取得 |

| ③ 委託契約の締結 | 産業廃棄物処理委託契約書を書面で締結。許可証の写しを添付。 |

| ④ 搬出作業 | 棚の解体・搬出。業者によるトラック積み込み・搬送。 |

| ⑤ マニフェスト交付 | 廃棄物引き渡しと同時にマニフェストを交付 |

| ⑥ 処分完了・E票受領 | 最終処分終了後にE票が返送される |

| ⑦ 書類保管 | マニフェスト関連書類・廃棄証明書・委託契約書を保管 |

廃棄を決定した後の手続きは、搬出作業だけでなく会計処理・書類管理まで含めた一連の工程として管理する必要があります。本章では見積から処分完了までの全体工程と、税務上求められる書類管理の実務を解説します。

(1)固定資産台帳からの抹消と固定資産除却損の計上

スチール棚が固定資産として計上されている場合、廃棄に伴い固定資産台帳から除却する会計処理が必要です。取得価額から減価償却累計額を差し引いた残存簿価が残っている場合、その額を「固定資産除却損」として損失計上します。

減価償却資産の耐用年数等に関する省令上、スチール棚(工具器具備品・主として金属製のもの)の法定耐用年数は15年です。

ただし、壁や床に設置工事が必要な棚で建物附属設備として計上している場合は金属製18年が適用されます。取得価額・資産区分によって帳簿上の残存価値が変わるため、除却前に固定資産台帳の記載内容を確認してください。

除却日は原則として廃棄が完了した日(処分業者への引き渡し日)とします。廃棄した事実を証明できない状態では、税務上の除却損の計上が認められない場合があるため、廃棄証明書・マニフェスト・廃棄時の写真等を証憑として保管することが必要です。

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

参考:https://www.nta.go.jp/about/introduction/torikumi/hozon_kikan/pdf/01.pdf

(2)廃棄証明書・マニフェスト・写真の保管方法

固定資産除却損の計上に際して税務上求められる証憑と、廃棄物処理法上の保管義務書類を以下に整理します。

| 書類 | 内容 | 保管期間 |

|---|---|---|

| 廃棄証明書 | 処理業者が発行する廃棄完了の証明書。品名・数量・廃棄日が記載されたもの。 | 法人:7年間(税務上の帳簿書類保存期間) |

| マニフェスト(A票・E票等) | 産業廃棄物の処理委託を証明する管理票。廃棄物処理法第12条の3に基づく。 | 5年間(廃棄物処理法) |

| 委託契約書の写し | 処理業者との産業廃棄物処理委託契約書。許可証の写しを添付。 | 契約終了後5年間(廃棄物処理法施行規則第8条の4の3) |

| 廃棄時の写真(日付入り) | 廃棄前後の棚の状態・搬出の状況を記録した写真 | 廃棄証明書が取得できない場合の代替証憑として保管 |

| 稟議書・議事録 | 廃棄の理由・経緯を記録した社内書類 | 廃棄証明書が取得できない場合の補完書類として保管 |

廃棄証明書が取得できない場合でも、廃棄の事実が客観的に証明できる書類があれば除却損の計上は認められます。ただし、税務調査で指摘を受けた場合に備えて証憑を体系的に整理・保管しておくことが必要です。

参考:https://www.nta.go.jp/about/introduction/torikumi/hozon_kikan/pdf/01.pdf

4.委託業者選定のポイント

スチール棚の廃棄処理を委託する業者の選定は、排出事業者責任の履行・コスト管理・作業安全性の観点から、慎重に確認する必要があります。本章では、担当者が確認すべき4つの基準を解説します。

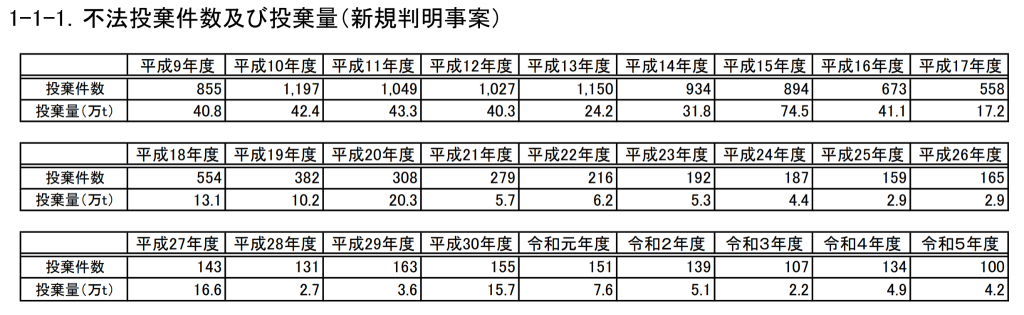

図表では、産業廃棄物の不法投棄件数と投棄量の推移が示されています。投棄件数は平成10年度の1,197件をピークに減少し、令和5年度は100件となっています。投棄量も平成15年度の74.5万tから令和5年度は4.2万tまで減少しています。

件数・量は減少傾向にあるものの、不法投棄は継続して発生しており、スチール棚の処分でも委託先の許可、処理ルート、マニフェスト対応を確認する必要があります。

(1)許認可の確認事項

委託業者が保有すべき許認可として、産業廃棄物収集運搬業許可(廃棄物処理法第14条第1項)と産業廃棄物処分業許可(同法第14条第6項)が必要です。これらは都道府県・政令市単位で発行されるため、排出事業者の所在地・処理施設の所在地に対応した許可を保有していることを確認してください。

許可証の写しを取得し、許可の有効期限・許可品目(金属くず)・許可区域が処理内容と一致しているかを確認します。廃棄物処理法に基づき、排出事業者は委託業者の許可証の写しを5年間保管する義務があります。

また、不用品回収業者・リサイクル業者と称していても産業廃棄物処理業許可を持たない業者は、法人のスチール棚の廃棄物を適法に収集運搬・処分できません。

参考:https://www.env.go.jp/content/900479532.pdf

(2)搬出・作業対応力の確認

オフィスや倉庫からのスチール棚の搬出は、建物の構造・エレベーター有無・搬出経路の広さ・棚の解体の要否によって作業難易度が大きく異なります。事前の現地調査(現地確認)に対応できるかどうかを確認し、見積が現場条件を踏まえた内容であることを確認してください。

現地調査を省略した一式見積のみを提示する業者は、搬出時に追加費用が発生するリスクがあります。特にビル内の倉庫や上階への設置棚については、搬出方法・養生範囲・作業人数まで見積に明記されているかを確認することが実務上の対応として有効です。

(3)買取と廃棄の一括対応可否

スチール棚を複数台処分する場合、状態の良いものは買取・スクラップ素材として回収・廃棄処分を組み合わせることでコストを最適化できる場合があります。こうした一括対応(ハイブリッド回収)が可能な業者であれば、担当者の調整工数も削減できます。

ただし、買取と産業廃棄物処理の両方を同一業者が担う場合、廃棄物として処理する品目については産業廃棄物収集運搬業許可が必要であり、中古買取業者としての古物商許可とは別の許可であることを確認してください。それぞれの許可範囲を業者に確認したうえで委託することが必要です。

(4)見積明細の透明性

費用の内訳が収集運搬費・処分費・作業費・解体費ごとに明示されているかを確認します。一式見積のみで内訳の開示がない場合、実際の処理内容との照合が困難になるだけでなく、適正価格かどうかの判断もできません。

費用比較においては複数業者からの相見積が基本です。金額だけでなく、マニフェストの発行対応・廃棄証明書の発行可否・E票の返送時期についても確認の対象として含めてください。

廃棄証明書を発行しない業者については、固定資産除却損の税務証憑として写真・マニフェストで代替する前提で準備が必要です。

5.まとめ

事業活動に伴って発生したスチール棚・オフィスラックは産業廃棄物(金属くず)に該当します。廃棄を決定する前に、廃棄(産業廃棄物処理)・売却(中古買取)・資源循環(金属スクラップ)・社内再利用の4つの選択肢を比較することで、コストと法的義務の両面から最適な処理方針を選択できます。

五十鈴株式会社の「icサーキュラーソリューション」は、スチール棚・オフィスラックを含む鉄系設備・製品の廃棄から、国内製鉄所等への資源循環まで一貫して支援します。スチール棚・オフィスラックの適正処分と資源循環をご検討の際は、ぜひご相談ください。