工場や事業所で使用してきた産業機械を処分する際、企業の管理担当者や購買担当者は、高額な撤去費用や複雑な行政手続きといった課題に直面します。産業機械の処分は、中古品としての売却や、鉄スクラップとしての資源循環など、選択肢によってコストや経営に与える影響が大きく異なります。

本記事では、産業機械の廃棄や売却における判断基準、必要な法的手続き、各種処分スキームの比較から費用削減の条件まで、実務に必要な情報を客観的に解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、鉄を主原料とする製品・設備の廃棄・資源循環を起点に、廃棄物を国内製鉄所等へ還流させるクローズドループの構築など、脱炭素と資源循環への移行をコスト削減と両立する形で支援します。産業機械の廃棄コスト削減や資源循環の実現をご検討の際は、お気軽にご相談ください。

1.産業機械の廃棄・売却における判断基準と固有の留意点

産業機械の処分方針は、機械の稼働状態・市場価値・法令適合状況の3点を整理した上で決定する必要があります。処分方法によって費用負担・手続き・コンプライアンスリスクが大きく異なるため、撤去工事の発注前に自社の状況を正確に把握することが重要です。

(1)産業廃棄物処理か中古売却・スクラップ化かの判断境界線

産業機械の処分は大きく、産業廃棄物としての適正処理、中古機械としての売却、スクラップ(資源循環)としての有価引き取りの3つに分類されます。どの方法が適用できるかは、機械の稼働状態・製造年・市場需要・素材構成によって決まります。

| 処分方法 | 適用条件 | 費用負担 | 主な留意点 |

|---|---|---|---|

| スクラップ(資源循環) | 鉄・非鉄素材主体 | 有価引き取りの可能性あり | 素材構成・重量により条件変動 |

| 中古売却 | 市場価値あり・稼働可能 | 収益発生の可能性あり | 査定結果によっては売却不可 |

| 産廃処理 | 上記以外・有害物質含有 | 費用発生 | 法令手続き必須 |

スクラップ化(資源循環)は、機械の稼働状態に関わらず適用できる点が特徴です。鉄・非鉄金属を主体とする産業機械は素材として資源価値を持つため、解体・分別後に資源循環業者が有価で引き取るケースがあります。この場合、処理費用の圧縮またはゼロ化が可能で国内の資源循環にも貢献できます。

中古売却が成立する条件は、対象機械に再利用可能な市場価値があることです。NC工作機械・プレス機・コンプレッサーなど主要機能が維持されている機械は中古ディーラーによる査定対象となるものの、老朽化・故障・特殊仕様により市場流通が困難な場合には利用できません。

産廃処理は、上記いずれも成立しない場合、あるいは有害物質を含む機械(PCB使用機器・石綿含有部材等)の場合に選択される方法です。費用が発生し、廃棄物の処理及び清掃に関する法律(以下、廃棄物処理法)に基づく適正処理手続きが義務付けられます。

(2)据え付け産業機械(大型設備・ライン)固有の撤去・廃棄上のリスク

床面にアンカーボルトで固定された大型プレス機・射出成形機・製造ラインなど据え付け型の産業機械は、廃棄・撤去にあたって可搬型機器とは異なるリスクが生じます。撤去工事の発注前に以下の3点を確認してください。

| リスク区分 | 主な内容 | 確認事項 |

|---|---|---|

| 撤去工事の難易度・費用 | 基礎切断・解体・搬出・床面補修が必要となる場合がある | 地中埋設配管・配線の接続状況を事前確認し、必要に応じて現地調査を実施する |

| 残留液体廃棄物の処理 | 内部の廃油・廃液は産業廃棄物として別途処理が必要 | 残液処理を撤去工事の仕様に含めて発注する |

| アスベスト含有部材 | 1990年代以前の設備は断熱材・シール材等にアスベストが含まれる場合がある | 解体前に石綿含有調査を実施し、含有確認時は石綿障害予防規則・大気汚染防止法に基づき対応する |

(3)フロン排出抑制法など環境関連法規への適合チェック

産業機械の廃棄にあたっては、廃棄物処理法のほか、機械の種類に応じた個別法令への対応が求められます。廃棄前に対象機械の仕様書・履歴を確認し、該当法令の有無を特定した上で処分スキームを決定してください。

①フロン排出抑制法|冷凍・冷蔵・空調設備

冷凍・冷蔵設備、空調設備(ターボ冷凍機・チラーなど)を廃棄する場合は、フロン類の使用の合理化及び管理の適正化に関する法律に基づき、第一種フロン類充塡回収業者への充塡回収依頼が義務付けられています。フロン類を回収せずに廃棄した場合、排出事業者に対して50万円以下の罰金が科される可能性があります。

回収後は回収証明書を受領・保管してください。

②PCB特別措置法|変圧器・コンデンサ等

PCB(ポリ塩化ビフェニル)使用の電気機器が付帯している場合は、ポリ塩化ビフェニル廃棄物の適正な処理の推進に関する特別措置法に基づき、期限内の処分が義務付けられています。処分期限は機器の種類・保管場所によって異なるため、対象機器がある場合は早期に確認が必要です。

③特別管理産業廃棄物|有害物質含有廃液・汚泥等

特定有害産業廃棄物に該当する廃液・汚泥等が発生する機械の廃棄については、廃棄物処理法上の特別管理産業廃棄物として厳格な処理基準が適用されます。使用されている物質を仕様書・履歴から特定し、処分スキームの決定前に産廃処理業者へ確認してください。

2.産業機械を廃棄・撤去する場合の手続きと排出事業者責任

産業機械の廃棄・撤去は、工事手配と廃棄物処理の2つの業務が並行して発生します。廃棄物処理法上、発生した産業廃棄物の適正処理に関する最終責任は排出事業者が負うため、委託先業者の選定から書類管理まで自社主導で進める必要があります。

ここでは、撤去工事の責任の所在、法定手続きの具体的な流れ、および会計・税務処理の要点を解説します。

(1)撤去工事の手配と解体・撤去における責任の所在

産業機械の撤去工事は、建設工事(解体・搬出)と産業廃棄物処理の2つの業務が複合する作業です。それぞれに異なる許認可と責任の所在が生じるため、発注前に整理しておく必要があります。

撤去・解体工事は建設業法の適用対象となる場合があります。機械の基礎解体や床面補修を伴う場合、受注業者が建設業許可(とび・土工工事業など)を保有しているかを確認してください。無許可業者への発注はコンプライアンスリスクとなります。

撤去後に発生する廃材・廃機械については、廃棄物処理法に基づく排出事業者責任が発生します。排出事業者とは廃棄物を排出した事業者を指し、処理を委託した場合でも最終的な適正処理の責任は委託元である自社が負います。

撤去工事業者と産廃処理業者が別会社となる場合は、それぞれとの契約内容と責任範囲を明確に整理してください。

(2)産業廃棄物としての適正処理手続き

廃棄物処理法に基づく産業廃棄物の処理委託には、契約・書類交付・確認の3段階の手続きが定められています。

①産廃処理委託契約の締結と許可証の確認

産業廃棄物の処理を外部業者に委託する場合、委託前に書面による処理委託契約の締結が義務付けられています。委託契約書には廃棄物の種類・数量・処分方法・処分場所・委託単価等を明記する必要があります。

委託先業者については、収集運搬業者と処分業者のそれぞれが、対象廃棄物の種類と処理を行う都道府県・政令市の許可を保有していることを確認してください。許可証のコピーを取得し、有効期限・許可品目・処理地域の3点を照合することが実務上の基本手順です。許可のない業者への委託は廃棄物処理法違反となり、排出事業者も処罰対象となります。

②産廃マニフェストの交付・保管義務

産業廃棄物を収集運搬業者に引き渡す際、排出事業者はマニフェスト(産業廃棄物管理票)を交付する義務があります。マニフェストには廃棄物の種類・数量・運搬先・処分方法などを記載します。

マニフェストは紙媒体と電子マニフェストの2種類があります。2026年時点の現行制度では、特別管理産業廃棄物多量排出事業者(前年度の特別管理産業廃棄物の発生量が50トン以上)については電子マニフェストの使用が義務付けられています。それ以外の事業者も電子マニフェストの利用は可能であり、書類管理の効率化の観点から導入が進んでいます。

交付したマニフェストの控えは、交付した日から5年間保存する義務があります。

参考:https://www.env.go.jp/content/900473399.pdf

③処分完了確認と返送マニフェストの照合・記録管理

収集運搬および処分が完了すると、各処理業者から処理完了を示すマニフェストの写しが返送されます。排出事業者は返送されたマニフェストの記載内容(処分方法・処分日・処分場所)を、交付時の記載内容と照合し、適正処理が行われたことを確認する義務があります。

返送期限は廃棄物処理法施行規則に定められており、収集運搬完了分(B2票)は運搬終了後10日以内、処分完了分(D票)は処分終了後10日以内、最終処分完了分(E票)は最終処分終了後10日以内が目安です。期限を過ぎてもマニフェストが返送されない場合は、処理業者への確認と都道府県等への報告義務が生じます。

返送されたマニフェストはすべて5年間保存し、行政の立入検査等に備えて整理・保管してください。

参考:https://www.pref.tochigi.lg.jp/d05/documents/01-04.pdf

(3)業者選びの失敗による排出事業者責任の罰則リスク

廃棄物処理法は、不適正処理が発生した場合の排出事業者責任を厳格に規定しています。委託先業者が不法投棄等の違反行為を行った場合であっても、排出事業者が相当の注意を払っていなかったと判断された場合は、措置命令や罰則の対象となります。

具体的な罰則としては、不法投棄への関与・帳簿不記載等に対して5年以下の懲役もしくは1,000万円以下の罰金(法人の場合は3億円以下の罰金)が定められています。処理委託契約の不締結やマニフェストの不交付・虚偽記載については、それぞれ30万円以下の罰金が科される場合があります。

業者選定にあたっては、許可証の確認にとどまらず、処理施設の視察や処理実績・処理フローの確認など、デューデリジェンスに相当する確認作業を行うことがリスク管理上の基本です。

参考:https://www.env.go.jp/recycle/yugai/law/haiki_law.pdf

(4)廃棄・除却に伴う会計・税務処理

産業機械を廃棄・撤去する場合、固定資産として計上されている機械については除却処理が必要です。

帳簿価額が残存している機械を廃棄する場合、廃棄時点で固定資産除却損として計上します。除却損の計上には、廃棄を証明する書類(産廃処理業者の処理完了証明書・マニフェスト等)の保存が必要です。税務上は、実際に廃棄が完了した事業年度に損金算入することが原則です。帳簿から除却せずに放置した場合、減価償却の継続や資産の過大計上として指摘を受けるリスクがあります。

スクラップとして有価売却した場合は、売却収入を雑収入または固定資産売却益として処理します。撤去工事費・処理費用は廃棄費用として費用計上するか、除却損に含めて処理するかを経理部門と事前に確認してください。なお、消費税の取り扱いや有価物売却時の課税区分については、自社の経理担当または税理士に確認の上で処理してください。

3.産業機械の処分方法と業者選定のポイント

処分方法の選択は、機械の状態・素材構成・撤去条件を踏まえた上で、費用負担・手続き負荷・法令リスクの3点を比較して決定します。

(1)処分スキームの比較

| 処分スキーム | 費用負担 | 稼働状態 | 主な適用条件 | 留意点 |

|---|---|---|---|---|

| 産廃処理業者への委託 | 費用発生 | 問わない | 有害物質含有・市場価値なし | 法定手続き(契約・マニフェスト)が必須 |

| 中古ディーラーへの売却 | 収益発生の可能性あり | 稼働可能が原則 | 製造年・機種に市場需要あり | 査定次第で有償引き取りになる場合あり |

| 資源循環業者への相談 | 有価引き取りの可能性あり | 問わない | 鉄・非鉄素材主体 | スクラップ市況により条件が変動する |

①産業廃棄物処理業者への処分委託

稼働不能・有害物質含有・市場価値のない機械は、産業廃棄物処理業者への委託が基本となります。収集運搬から最終処分まで一括で対応できる業者と、収集運搬のみ・処分のみを行う業者があるため、発注前に対応範囲を確認してください。費用は処理業者への委託費用に加え、撤去工事費・運搬費が別途発生します。

②中古産業機械ディーラーへの売却

稼働可能かつ市場需要のある機械は、中古産業機械ディーラーへの売却により処分費用の回避または収益化が可能です。ただし、査定結果によっては引き取り不可または有償引き取り(費用発生)となるケースもあります。売却が成立した場合でも、搬出・運搬費用の負担区分を契約前に確認してください。

③資源循環業者への相談

鉄・非鉄金属を主体とする産業機械は、資源循環業者による解体・素材分別を経て有価引き取りとなる場合があります。機械の重量・素材構成・スクラップ市況によって条件が変動するため、事前に複数業者へ見積もりを取ることが有効です。稼働状態を問わず対応できる点が、中古売却との主な相違点です。

(2)撤去工事業者と産廃処理業者を同一にするかの判断

撤去工事と産廃処理を同一業者に一括発注するか、別々に発注するかは、コスト・管理負荷・リスク分散の観点から判断します。

一括発注のメリットは、窓口の一本化による管理負荷の軽減と、工程間の調整コスト削減です。ただし、一括発注の場合でも、廃棄物処理法上の委託契約はそれぞれの許可業務(収集運搬・処分)に対して個別に締結する必要があります。

また、撤去工事業者が産廃処理の許可を保有していない場合、実際の処理は下請け業者が行うケースがあるため、最終的な処理業者の許可証確認を省略しないよう注意してください。

別途発注とする場合は、撤去工事完了後に産廃として引き渡すタイミングと責任の所在を事前に明確化してください。撤去後の廃機械の一時保管が発生する場合は、保管場所・期間・管理責任者を決めておくことが必要です。

(3)廃棄物分別と追加費用の確認ポイント

産業機械は単一素材で構成されることはほとんどなく、鉄・非鉄金属・プラスチック・ゴム・電気部品・油脂類など複数の素材が混在しています。

廃棄物処理法上、産業廃棄物は種類ごとに分別して処理することが原則であり、分別作業の有無・範囲が費用に直接影響するため、発注前に以下の3点を確認してください。

| 確認項目 | 内容 |

|---|---|

| 分別作業の負担区分 | ・分別を排出事業者側と処理業者側のどちらが行うかで費用が変わる・処理業者に依頼する場合は見積もり段階で分別費用の加算有無を確認する |

| 残留物・特定廃棄物の追加費用 | ・廃油・廃液・廃バッテリーは通常の産廃処理と別料金になる場合がある・機械内部の残留物を事前にリストアップし、処理業者に提示した上で見積もりを取る。 |

| 電気・電子部品の処理ルート | ・小型家電リサイクル法の対象となる機器が含まれる場合がある・対象品目を処理業者と事前に確認し、適切な処理ルートに乗せる。 |

4.産業機械の廃棄費用の内訳とコスト削減・ゼロ化の条件

産業機械の廃棄にかかる総費用は、撤去工事費・運搬費・産廃処理費の合算で構成されます。一方、機械の素材構成や重量によっては有価引き取りによるコスト圧縮が可能なケースもあります。

ここでは費用の内訳と目安、およびコスト削減・ゼロ化の条件を解説します。

(1)撤去工事費用の内訳(機種・設置形態別)

撤去工事費は、機械の種類・重量・設置形態・搬出経路・付帯工事の有無によって構成される費用項目が異なります。見積もりを取る前に、以下の内訳項目を整理してください。

| 費用項目 | 内容 | 発生条件 |

|---|---|---|

| 解体・切断費 | 機械本体の分解・切断作業費 | 据え付け型・大型機械全般 |

| 基礎撤去・床面補修費 | アンカーボルト除去・基礎コンクリート撤去・床補修 | 基礎固定されている場合 |

| 重機・クレーン使用費 | フォークリフト・クレーン等の重機手配費 | 重量物・搬出経路が限られる場合 |

| 残液処理費 | 廃油・廃液・冷却水の抜き取り・処理費 | 内部に液体が残留している場合 |

| 有害物質対応費 | アスベスト除去・フロン回収等の専門対応費 | 該当物質が確認された場合 |

| 養生・安全管理費 | 周辺設備・床面の保護、安全管理に係る費用 | 稼働中の工場内での作業の場合 |

(2)産廃処理・運搬費用の目安

産廃処理費および運搬費は、廃棄物の種類・重量・分別状態・処理方法によって費用項目が変わります。見積もり依頼時に廃棄物の種類と重量を事前に整理しておくことで、比較検討が容易になります。

| 費用項目 | 内容 | 留意点 |

|---|---|---|

| 収集運搬費 | 排出場所から処理施設までの運搬費用 | 運搬距離・車両台数・積載重量により変動 |

| 処分費(金属系) | 鉄・非鉄金属廃棄物の処理費用 | 分別済みの場合は処分単価が下がる傾向あり |

| 処分費(混合廃棄物) | 素材が混在した廃棄物の処理費用 | 分別されていない場合は処分単価が上がる |

| 特別管理産廃処理費 | 有害物質含有廃棄物の処理費用 | 通常の産廃処理より処分単価が高くなる |

| マニフェスト管理費 | 電子マニフェスト利用料等の事務費用 | 電子マニフェストシステムの利用に応じて発生 |

(3)鉄スクラップとして有価引き取りとなる条件

産業機械に含まれる鉄・非鉄金属は資源としての市場価値を持ちます。以下の条件が揃う場合、資源循環業者による有価引き取りが成立し、処分費用の圧縮またはゼロ化が可能となります。

- 鉄・非鉄金属の含有比率が高いこと

- 重量があること

- 有害物質・廃油・廃液等の付着が少ない

- 搬出・積み込みが比較的容易である

なお、有価引き取りとなった場合でも、廃棄物処理法上の産業廃棄物に該当する部分(廃油・廃液・残材等)については適正処理手続きが必要です。有価引き取り業者との契約時に処理対象範囲と責任の所在を明確にしましょう。

(4)複数台・ライン単位での一括処分によるコスト圧縮

機械を1台ずつ処分するよりも、複数台または製造ライン単位でまとめて処分することで、単位当たりの費用を抑えられる場合があります。主なコスト圧縮の要因は、運搬の効率化(車両台数・回数の削減)、撤去工事の段取りコスト削減、資源循環業者への引き渡し重量の増加による有価引き取り条件の改善の3点です。

設備更新や工場移転・閉鎖のタイミングで複数機械の廃棄が見込まれる場合は、個別に処分を進めるのではなく、廃棄時期を集約した上で一括処分の見積もりを取ることが費用管理上有効です。処分業者との交渉においても、数量・重量のまとまりは条件改善の材料となります。

5.資源循環スキームの活用と経営・環境管理への反映

産業機械の廃棄を資源循環スキームとして設備管理に組み込むことで、経営上のメリットと環境管理上の効果を同時に得ることができます。ここでは、産業機械に含まれる素材の資源価値、設備更新への組み込み方、およびISO14001・ESG報告への反映について解説します。

(1)産業機械に含まれる鉄素材の資源価値

鉄スクラップの取引価格は国内外の鋼材需給・エネルギーコスト・為替等の市況要因によって変動しますが、重量のある産業機械は素材価値として一定の市場評価を受けます。特に、銅・アルミニウム・ステンレスなどの非鉄金属を多く含む機械は、鉄単体と比較して高い有価引き取り条件が成立する場合があります。

廃棄予定の機械について素材構成・重量を事前に把握し、資源循環業者に情報提供することで、より精度の高い引き取り条件の提示を受けることができます。

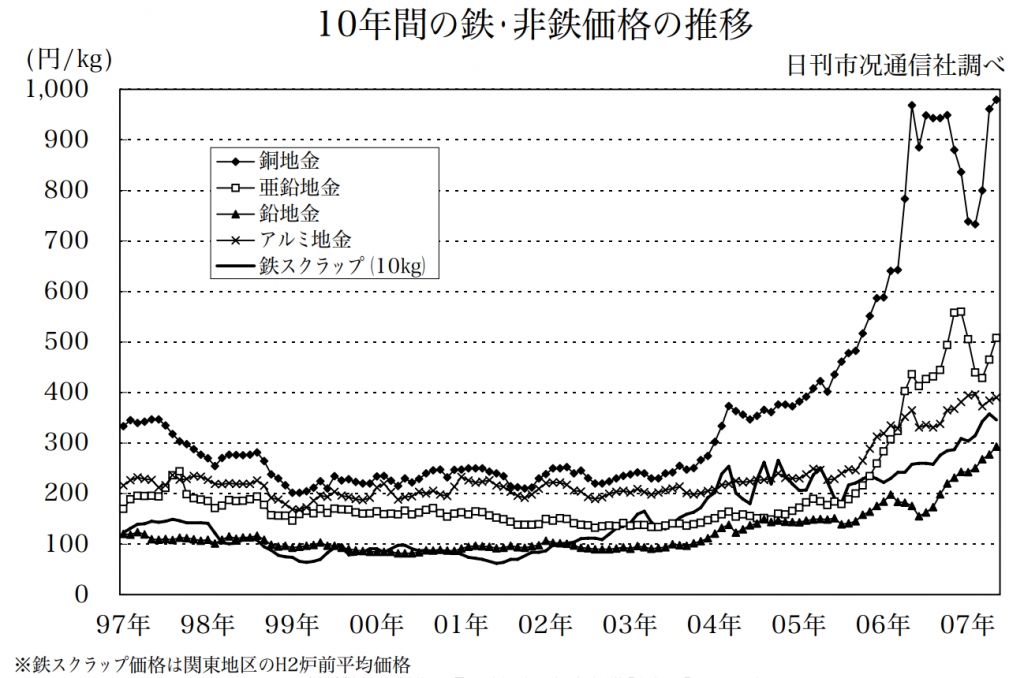

図表では、1997年から2007年にかけて鉄スクラップ価格が100円/kg前後から300円/kg台へ上昇し、銅地金は300円/kg台から900円/kg台まで大きく上昇しています。アルミ地金や亜鉛地金も2006年以降に上昇が目立ちます。

これは、産業機械に含まれる鉄や非鉄金属が、市況に応じて資源価値を持つことを示すデータです。

実際の引き取り条件は、素材構成、重量、分別状態、国内外の需給、為替、エネルギーコストなどにより変動します。

(2)設備更新サイクルへの資源循環スキームの組み込み

設備更新時に廃棄機械の資源循環を標準的な処分フローとして組み込むことで、更新コスト全体の抑制と処分手続きの効率化が図れます。

具体的には、設備更新計画の策定段階で廃棄予定機械のリストと素材・重量情報を整理し、資源循環業者への事前相談を購買・設備管理部門の標準プロセスとして定めることが有効です。新設機械の導入コストと廃棄機械の資源化収益を合算してトータルコストを評価することで、更新投資の意思決定精度が向上します。

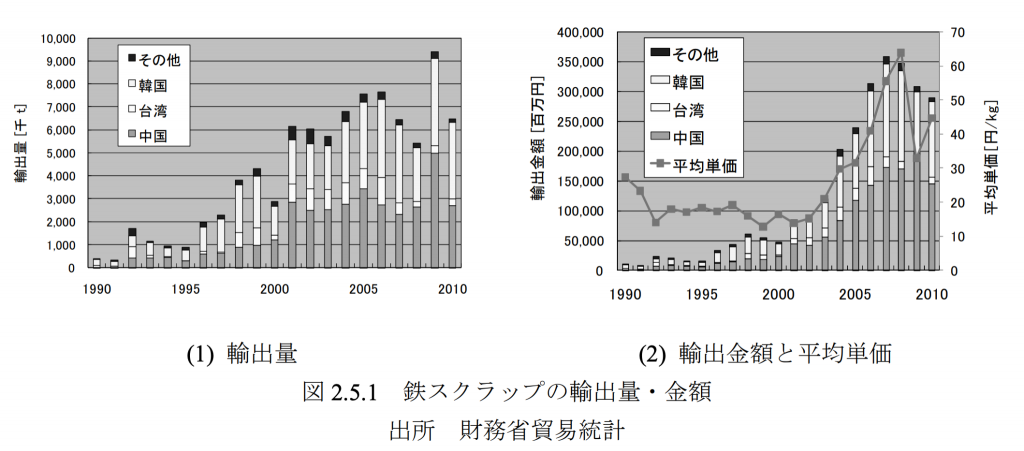

図表では、鉄スクラップの輸出量は1990年の数十万t規模から、2009年には約9,500千tまで拡大し、2010年も約6,500千tで推移しています。輸出金額も2008年に約35万百万円まで増加し、平均単価は同年に60円/kg台へ上昇しています。これは、廃棄機械に含まれる鉄スクラップが国内外の需要に応じて取引され、設備更新時の資源化収益として評価され得ることを示しています。ただし、輸出量・単価は中国・韓国・台湾などの需要、為替、鋼材市況により変動します。

(3)廃棄物管理のISO14001・ESG報告への反映

産業機械の廃棄・資源循環に関する取り組みは、環境マネジメントシステムおよびESG情報開示の両面で活用できます。

ISO14001の運用においては、廃棄物の発生量削減・リサイクル率向上が環境目標の指標として設定されるケースがあります。産業機械の資源循環による金属リサイクル量は廃棄物リサイクル実績として定量的に把握・記録が可能であり、環境目標の達成状況を示すデータとして活用できます。

ESG報告においては、廃棄物管理・資源循環への取り組みはサーキュラーエコノミーへの対応として開示対象となります。国内外の機関投資家・取引先からのサプライチェーン上の環境対応要請が強まる中、自社工場における産業機械の適正処理・資源循環の実績は、環境側面のスコア改善にも寄与します。

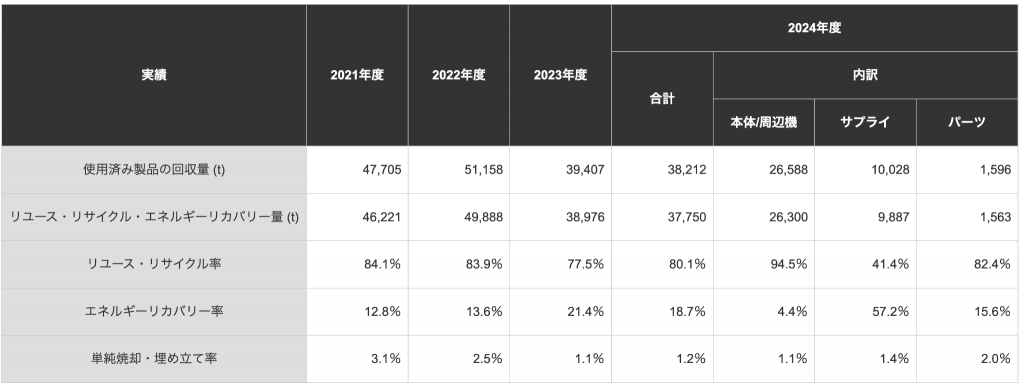

図表では、使用済み製品の回収量は2021年度47,705t、2022年度51,158t、2023年度39,407t、2024年度38,212tで推移しています。2024年度のリユース・リサイクル・エネルギーリカバリー量は37,750t、リユース・リサイクル率は80.1%です。

内訳では、本体/周辺機が94.5%、パーツが82.4%と高い一方、サプライは41.4%にとどまります。こうした回収量や再資源化率は、ISO14001の環境目標やESG報告における廃棄物管理・資源循環の実績として定量化できる指標です。ただし、対象製品の構成、分別状態、処理方法により率は変動します。

鉄を主原料とする産業機械では、廃棄後の鉄スクラップを国内製鉄所へ還流させるクローズドループ型の資源循環を構築することで、資源循環の取り組みをより体系的に進めることができます。鉄サーキュラーエコノミーの考え方や仕組みについては、以下の記事で詳しく解説しています。

6.まとめ

処分方法の選択にあたっては、機械の稼働状態・素材構成・市場価値を整理した上で、産業廃棄物処理・中古売却・資源循環の3つのスキームを比較することが出発点となります。法令手続きを伴う産廃処理を選択する場合は、委託契約の締結・マニフェストの交付・返送確認・書類保存の一連のプロセスを排出事業者の責任において管理してください。

また、資源循環スキームを設備更新サイクルに組み込むことは、処分コストの管理にとどまらず、ISO14001の環境目標達成やESG報告におけるサーキュラーエコノミー対応の実績として活用できます。産業機械の廃棄を単発の処理業務として扱うのではなく、設備管理・調達・環境管理の各部門が連携した継続的なプロセスとして整備することが、中長期的なコスト管理と企業価値向上につながります。

五十鈴株式会社の「icサーキュラーソリューション」は、産業機械をはじめとする鉄系設備・製品の廃棄から国内製鉄所等への資源循環まで、一貫したクローズドループの構築を支援します。産業機械の適正な廃棄・処分と素材資源化をご検討の際は、ぜひご相談ください。