解体工事で発生する廃材は、種類と状態によってリサイクル資源として有価回収できる場合があります。廃棄・売却・資源循環という3つの選択肢を正確に把握し、適切に活用することで処分費用の削減と企業の環境対応の両立が可能です。本記事では、建設リサイクル法の枠組みから素材別の再資源化手法、買取条件、コスト削減効果まで実務担当者向けに解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、鉄を主原料とする製品・設備の廃棄・資源循環を起点に、廃棄物を国内製鉄所等へ還流させるクローズドループの構築など、脱炭素と資源循環への移行をコスト削減と両立する形で支援します。解体工事で発生する鉄スクラップや金属系廃材の廃棄・売却・資源循環を一括で整理したい場合は、お気軽にご相談ください。

1.建設リサイクル法における解体廃材の位置付けとその背景

解体廃材の処理は、建設工事に係る資材の再資源化等に関する法律(建設リサイクル法)によって規律されており、排出事業者には分別解体および再資源化の実施が義務付けられています。法的な義務の全体像を把握したうえで、経営上の観点からも処理方針を検討することが実務上の前提となります。

(1)建設資材リサイクル法における排出事業者責任

建設工事に係る資材の再資源化等に関する法律(建設リサイクル法)は、特定建設資材を用いた建築物等の解体工事において、受注者に対し分別解体および再資源化等の実施を義務付けています。

対象となる工事規模は床面積80平方メートル以上の建築物解体工事など、法令に定める規模要件を満たすもの※1 です。

排出事業者責任の観点では、廃棄物の処理及び清掃に関する法律(廃棄物処理法)との関係も重要です。産業廃棄物として排出される廃材については、排出事業者が処理委託先の適格性を確認し、マニフェスト(産業廃棄物管理票)を交付・保存する義務を負います。

マニフェストの保存期間は5年間※2 とされており、処理フロー全体の記録管理が求められます。

担当者が確認すべき事項として、廃棄物処理委託契約書の締結状況、マニフェストの交付・回付・保存の運用体制、および許可業者への委託の徹底が挙げられます。法定書類の不備は排出事業者としての法的責任に直結するため、発注前の業者選定段階から適格性の確認を行うことが必要です。

※1 出典:https://www.cbr.mlit.go.jp/recycle/pdf/shiryo4-1_01.pdf

※2 出展:https://www.env.go.jp/content/900479496.pdf

(2)環境経営への対応と企業価値の向上

建設廃材の再資源化への取り組みは、廃棄という選択肢に代わる資源循環の実践として、ESG経営の観点から評価される項目です。特に温室効果ガス排出量の算定においては、廃材の処理方法がScope3排出量に影響するため、資源循環型の処理を選択することがカーボンニュートラル目標との整合にもつながります。

サーキュラーエコノミーの潮流においては、廃棄を最終手段とし、再利用・再資源化を優先するという考え方が国内外で制度的にも推進されています。国内では資源循環関連の政策が強化されており、解体廃材の有価回収実績は対外的な環境報告やサプライヤー評価に活用できる情報となっています。

担当者は処理方法の選択を単なる費用管理ではなく、企業の環境方針と整合させた判断として記録・報告できる体制を整えることが求められます。

(3)最終処分費・処理委託費用の高騰リスク

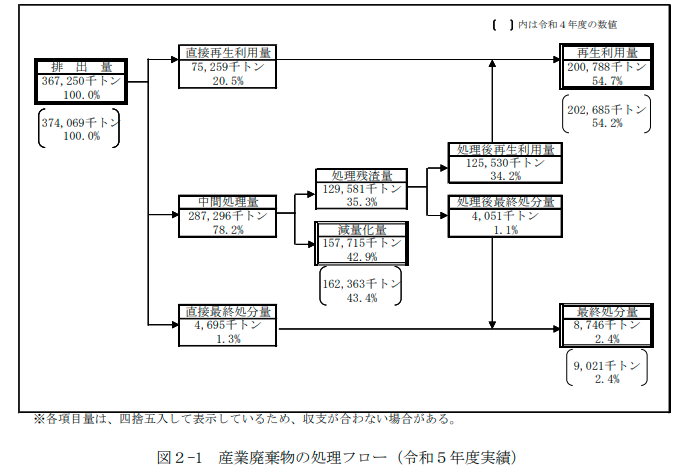

産業廃棄物全体の最終処分量は長期的に減少しており、環境省「産業廃棄物の排出・処理状況等(令和5年度実績)」によれば、令和5年度の最終処分量は全排出量の2.4%にあたる約8,746千トンです。この水準を維持するためには、排出された廃棄物の大部分を中間処理・再生利用に振り向ける体制が前提となっています。

廃棄という選択肢は短期的に手続きが簡便に見える場合がありますが、処理費用の変動リスクを継続的に負い続けることになります。

一方、有価回収や再資源化を選択した場合には処理委託費の発生を抑制または回避できるケースがあります。また、解体廃材の一部は売却により収入が発生する場合もあり、廃棄・売却・資源循環の3つの選択肢を比較した費用試算を事前に実施することが、処理計画の合理的な根拠となります。

担当者は解体工事の発注段階から廃材の種類・量・性状を把握し、複数の処理ルートを比較検討する手順を業務フローに組み込むことが望ましいです。

2.特定建設資材の定義と素材別のリサイクル手法

建設リサイクル法が対象とする特定建設資材には、コンクリート、アスファルト・コンクリート、木材、金属類が含まれます。素材ごとに再資源化の手法と用途が異なり、廃棄・売却・資源循環のいずれが適切かは素材の種別と状態によって判断が異なります。

(1)コンクリート塊・アスファルトガラ

コンクリート塊およびアスファルト・コンクリート塊(アスファルトガラ)は、建設リサイクル法に定める特定建設資材廃棄物であり、再資源化が義務付けられています。コンクリート塊は破砕処理によって再生骨材として利用され、道路路盤材や地盤改良材に転用されます。アスファルトガラも破砕・加熱処理を経て再生アスファルト混合物として舗装工事に再利用されます。

いずれの素材も廃棄という選択肢は法令上原則として認められておらず、再資源化施設への搬出が求められます。有償での処理委託が一般的ですが、状態・分別精度・搬入先施設の状況によって処理単価に差が生じます。

担当者は解体工事の発注仕様書において分別基準を明確に設定し、受注者による適切な分別解体を確保することが必要です。

(2)建設発生木材

建設発生木材は、再資源化施設の存在する地域においては木材チップや燃料用チップへの加工による再資源化が義務付けられています。再資源化施設から一定距離を超える場合には縮減(焼却など)が認められますが、その判断基準は都道府県ごとの実施状況に依存するため、事前確認が必要です。

建設発生木材の処理コストは、含水率・寸法・異物混入の有無・搬入ロットによって大きく変動します。状態が良好で異物のない木材は、バイオマス発電燃料や製紙原料として有価回収の対象となる場合があります。

廃棄に比べて処理委託費が抑えられるか、あるいは売却収入が得られるかは、廃材の品質と受入先との事前調整によって異なります。担当者は解体前の素材分類と分別作業の品質管理が処理コストに直結することを発注条件に反映させることが求められます。

参考:https://www.env.go.jp/council/former2013/03haiki/y0317-05/ref01-3.pdf

(3)鉄・非鉄金属

解体廃材に含まれる鉄骨、鉄筋、銅配管、アルミサッシなどの金属類は、スクラップ市場における資源価値を持ちます。鉄スクラップは電炉製鋼の主原料であり、国内資源循環の観点からも重要な素材です。

鉄・非鉄金属は廃棄という選択肢を選ぶ必然性がほとんどなく、有価回収または売却が標準的な処理ルートとなります。

買取価格はスクラップ相場の変動に連動するため、売却収入の水準は契約タイミングによって差が生じます。非鉄金属は種類・純度・混入状態によって買取価格が大きく異なるため、分別精度の向上が収益に直結します。

担当者は解体工事の仕様において金属の種別分別基準を明確化し、混入による価値低下を防止することが実務上の優先事項です。

(4)その他の廃棄物

解体廃材には、ガラスくず、陶磁器くず、廃プラスチック類、石膏ボード、断熱材(グラスウール等)なども含まれます。これらは廃棄物処理法上の産業廃棄物として適正処理が必要であり、処理方法は素材ごとに異なります。

| 廃材の種類 | 主な処理方法 | 有価回収の可否 |

|---|---|---|

| ガラスくず・陶磁器くず | 再生骨材・路盤材への加工 | 条件付きで可能 |

| 廃プラスチック類 | 再生処理・RPF化・焼却 | RPF原料として一部可能 |

| 石膏ボード | 石膏再生施設への搬入 | 分別精度が高ければ可能 |

| 断熱材(グラスウール等) | 処理委託(廃棄が主流) | 原則として有価回収困難 |

| 混合廃棄物(混廃) | 中間処理施設での選別・処理 | 有価回収困難・処理費高い |

混合廃棄物(混廃)は処理費が高くなる傾向があり、分別解体の徹底によって混廃の発生を抑制することが最も効果的なコスト管理策です。石膏ボードは分別が徹底されていれば再資源化施設への搬入が可能ですが、廃材への異物混入があると処理費用が増加します。

参考:https://www2.sanpainet.or.jp/common/image/user/sangyouhaikibutu.pdf

3.解体廃材を買取・有価回収できる条件

解体廃材の有価回収が成立するかどうかは、廃材の品質・分別状況・ロットの規模・取引先の業者要件によって左右されます。廃棄・売却・資源循環の判断を行うにあたり、買取が成立する条件を事前に把握しておくことが費用圧縮の前提となります。

(1)品質・分別基準

有価回収の成立において最も基本的な条件は、廃材が種別ごとに分別されており、異物の混入が最小化されていることです。金属スクラップにおいては、鉄・ステンレス・銅・アルミが混在した状態では個別素材の買取単価を適用できず、雑品扱いとなって単価が低下します。

建設発生木材でも、コンクリート付着材や釘・金具などが混入した廃材はチップ化適性が低下し、受入を拒否される場合があります。

担当者が確認すべき点は、解体工事の施工計画における分別解体の実施方法、および各素材の搬出時における品質確認の手順です。発注仕様に分別基準を明記し、現場監督による確認プロセスを設けることで、有価回収の対象範囲を最大化することができます。

(2)ロットボリューム

有価回収が成立するかどうかには、一定のロットボリュームが関係します。少量の廃材では引取りの費用対効果が成立しないとして業者側が有価回収に応じない場合があります。

特に鉄スクラップ以外の非鉄金属や建設発生木材は、ロットが小さいほど取引条件が不利になる傾向があります。

複数の解体現場から発生する廃材を一定期間にまとめて搬出する方法や、処理業者のヤードへ直接持ち込む方法を検討することで、ロット要件を満たしやすくなります。担当者は工事スケジュールと廃材発生量を事前に把握し、搬出タイミングを調整することでロット効率を高めることが可能です。

(3)業者の適格性

解体廃材を有価回収または売却する場合であっても、処理を委託する業者の適格性の確認が必要です。廃棄物処理法上、産業廃棄物の収集・運搬または処分を業として行う者は都道府県知事等の許可を要します。

有価物として取引される場合でも、廃棄物に該当する可能性がある素材については、許可を有する業者を通じて処理することが安全です。

担当者が確認すべき書類として、産業廃棄物収集運搬業許可証および処分業許可証、ならびに処理施設の許可状況が挙げられます。古物商許可(金属スクラップ売買に関連する場合)の取得状況も確認対象です。

適格性の確認記録を保存することで、排出事業者責任の観点から問題が生じた際の証跡となります。

(4)逆有償リスクの回避

廃材の市況・品質・ロットによっては、当初は有価での回収が見込まれていた素材が逆有償(処理費の発生)となる場合があります。特にスクラップ市況の変動が大きい時期や、品質低下が発覚した場合には取引条件が変更されるリスクがあります。

逆有償リスクを回避するためには、処理業者との契約段階で価格変動の取り扱い方法を明確に取り決め、有価から逆有償に転じた場合の費用負担の帰属を書面で確認することが必要です。また、複数業者から見積りを取得し、比較検討を行うことで市況に即した条件での取引が確保できます。

担当者は廃材の有価回収を計画する段階で、逆有償リスクを前提とした予算管理を行うことが求められます。

4.解体廃材の処分費用とリサイクルによるコスト削減効果

解体廃材の処理にかかるコストは、廃棄・売却・資源循環の選択によって大きく異なります。費用の構成要素を項目別に把握し、削減可能な部分を特定することが経済合理性のある処理計画の基礎となります。

(1)産業廃棄物処理費用の最小化

解体廃材を廃棄物として処理委託する場合、処理費用は廃材の種類・量・性状・搬入先施設の受入基準によって変動します。混合廃棄物は処理費が高く設定される場合が多く、分別解体の実施によって各素材を単品廃棄物として搬出することで、処理委託費用の単価を引き下げることが可能です。

処理費用の目安は素材・地域・処理業者によって幅があるため、一律の数値を提示することは難しいですが、混廃と分別廃材では処理単価に相応の差が生じることが業界の実態です。担当者は解体工事の発注前に複数の処理業者から見積りを取得し、分別程度による費用変動を比較したうえで発注条件を決定することが費用最小化につながります。

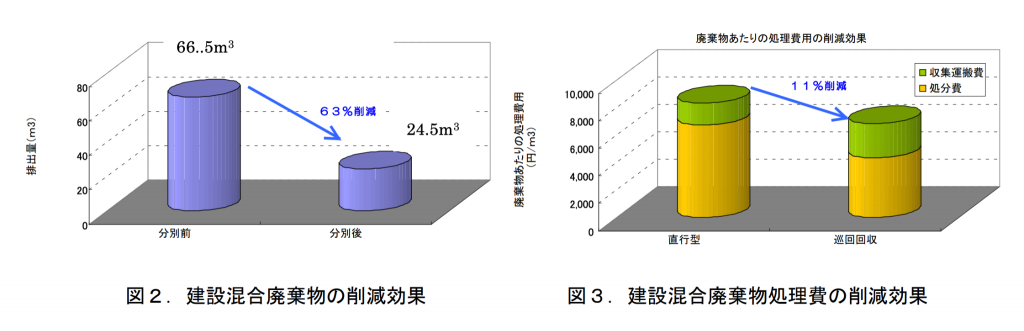

九州地方建設副産物対策連絡協議会の資料では、現場分別の実施により、建設混合廃棄物の排出量が66.5m³から24.5m³へ約63%削減され、廃棄物の搬出量1m³あたりの処理費も11.0%削減した事例が示されています。混合廃棄物のまま搬出すると選別・中間処理が必要になりやすいため、分別解体によって単品廃棄物として搬出することが、処理委託費用の抑制につながることを裏付けるデータです。

なお、削減幅は廃材の種類、現場条件、地域、受入施設の基準により変動します。

(2)運搬費用の削減

廃材の処理費用は処理委託費だけでなく、現場から処理施設への運搬費も含まれます。処理施設の立地・輸送距離・廃材の重量・積載効率によって運搬コストは変動します。

有価回収の場合には業者側が引取りに来るケースもあり、その場合は自社での運搬手配が不要となります。

運搬コストの削減策として、廃材の種別ごとに搬出先を最寄りの適格施設に振り分けること、搬出タイミングを積載効率が高まるよう調整すること、および有価回収業者による引取りを活用することが挙げられます。担当者は処理業者選定にあたり、処理委託費と運搬費を合算したトータルコストで比較することが合理的な判断基準となります。

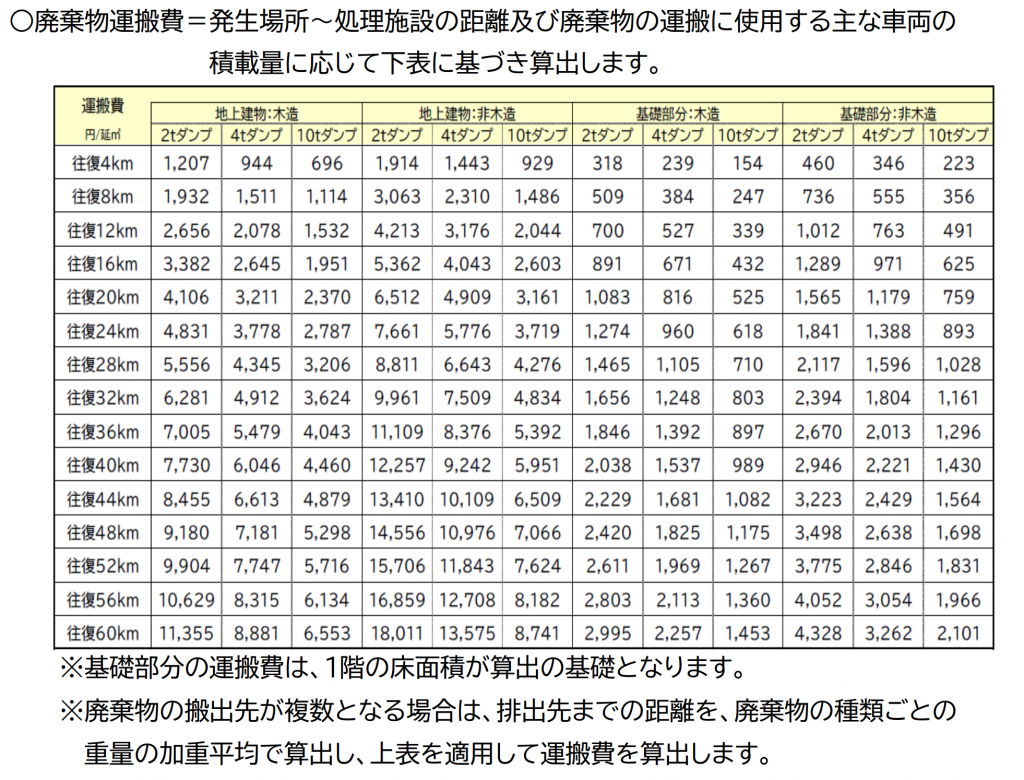

小松市の基準額資料では、廃棄物運搬費は発生場所から処理施設までの距離と、運搬車両の積載量に応じて算出するものとされています。表では、往復4kmから60kmまで距離が長くなるほど運搬費が上昇し、同じ距離でも2t・4t・10tダンプで単価が異なることが示されています。

これは、処理委託費だけでなく、搬出先の立地や積載効率を含めたトータルコストで比較する必要性を裏付けるデータです。なお、実際の運搬費は地域、廃材の種類、搬出量、車両条件、処理施設の受入可否により変動します。

(3)新たな雑収入の創出

金属スクラップや品質の良好な建設発生木材が有価回収の対象となった場合、処理費用の発生が抑制されるだけでなく、売却収入として雑収入が発生します。鉄スクラップの買取価格は市況によって変動しますが、適切に分別・管理された廃材は一定の資源価値を持ちます。

雑収入の金額は廃材の種類・量・市況・分別精度によって異なるため、予算計上にあたっては保守的な前提を設定することが求められます。一方で、複数の解体工事から継続的に廃材を集約して有価回収する体制を整備することで、収入の安定化が図られます。

担当者は有価回収による収入を廃棄物処理費用の代替として位置付け、トータルの処理コスト管理の一部として管理することが経営上の合理性につながります。

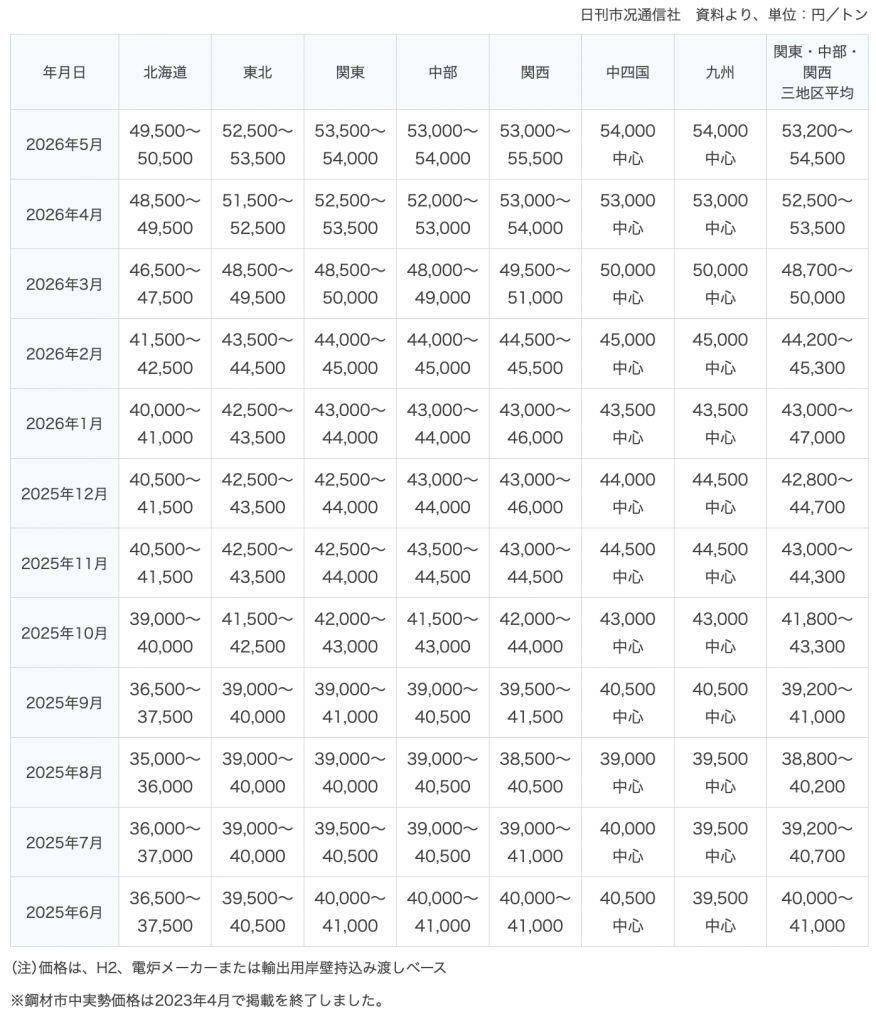

日本鉄リサイクル工業会の価格推移表では、鉄スクラップ価格が地域別・月別に掲載されており、2026年5月の関東は53,500〜54,000円/t、関西は53,000〜55,500円/tとなっています。一方、2026年2月の関東は44,000〜45,000円/tであり、短期間でも市況により価格が変動することが分かります。

これは、金属スクラップを適切に分別・管理することで売却収入が生じ得る一方、予算計上には保守的な前提が必要であることを裏付けるデータです。実際の買取価格は品目、品質、数量、地域、取引条件により変動します。

鉄スクラップは、解体現場で発生した時点の売却収入だけでなく、再び鉄鋼製品の原料として循環利用される資源でもあります。鉄がどのように回収・再資源化され、サーキュラーエコノミーの中で活用されているのかを詳しく知りたい方は、以下の「鉄のサーキュラーエコノミー|事例や鉄鋼製品一覧、リサイクル性も」記事をご覧ください。

(4)企業価値の向上と管理工数の削減

廃材処理において資源循環を優先する方針を採用することは、廃棄コストの削減に加え、ESG評価・環境報告・取引先への説明資料における実績データとして活用できます。サーキュラーエコノミーへの対応状況は投資家・金融機関・大手発注者からの評価項目に含まれるケースが増えており、適切な記録と報告体制を整えることが企業価値の維持・向上につながります。

また、廃材処理の手続きを標準化することで、現場担当者ごとの判断ばらつきを減らし、管理工数を削減することができます。処理ルートの事前設計・業者の事前選定・マニフェスト管理の電子化などを組み合わせることで、法的義務への対応と業務効率化を両立できます。

| 視点 | 廃棄(処理委託) | 売却(有価回収) | 資源循環(再資源化) |

|---|---|---|---|

| 処理費用 | 発生(変動リスクあり) | 発生なし・収入の可能性 | 素材により異なる |

| 運搬費用 | 自社手配が必要な場合あり | 業者引取りの場合不要 | 施設への搬入費が発生 |

| 法的義務対応 | マニフェスト管理必須 | 有価物でも確認が必要 | 建設リサイクル法対応 |

| ESG・環境報告 | 廃棄量として記録 | 資源回収量として記録 | 再資源化率として記録 |

| 管理工数 | 処理委託管理が必要 | 取引条件の管理が必要 | 分別品質管理が必要 |

5.まとめ

解体廃材の処理では、建設リサイクル法と廃棄物処理法に基づく適正処理を前提に、コンクリート塊・アスファルトガラ・金属類・木材などの素材ごとに、再資源化・有価回収・廃棄の区分を整理したうえで処理ルートを設計することが重要です。分別基準の明確化、処理業者の適格性確認、見積比較までを解体工事の段階から組み込むことで、処分費用の削減と資源循環の両立につなげられます。

五十鈴株式会社の「icサーキュラーソリューション」は、解体工事で発生する鉄スクラップや金属系廃材について、廃棄・売却・資源循環の整理から国内製鉄所等への還流まで一貫して支援します。解体廃材の適正処理とコスト削減、金属系廃材の有価回収をご検討の際は、ぜひご相談ください。