不要になった自動販売機の処分を検討する際は、所有者の確認や必要な手続き、処分方法ごとの特徴を事前に整理しておくことが重要です。自動販売機は所有形態によって対応方法が異なるほか、機種によってはフロン類の回収や産業廃棄物としての適正処理が求められます。

本記事では、所有形態の確認から法令対応、処分方法の比較、費用の目安、資源循環の活用方法までを順に解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、鉄を主原料とする製品・設備の廃棄・資源循環を起点に、廃棄物を国内製鉄所等へ還流させるクローズドループの構築など、脱炭素と資源循環への移行をコスト削減と両立する形で支援します。自動販売機の適正処理や、鉄スクラップとしての資源循環を見据えた処分方法をご検討の際は、お気軽にご相談ください。

1.自動販売機を廃棄する前に確認したい所有形態と法的義務

自動販売機の廃棄に際してはフロン排出抑制法と廃棄物処理法の2つの法律に基づく手続きが求められる場合があります。

処分の検討を始める前に、設置されている自動販売機の所有形態を契約書類で確認し、法的義務の範囲を把握することが必要です。

参考:https://www.meti.go.jp/policy/chemical_management/ozone/law_furon_outline.html

参考:https://laws.e-gov.go.jp/law/345AC0000000137

(1)自社所有・リース・メーカー設置の違い

自動販売機の所有形態は大きく3つに分類されます。各形態によって、廃棄・撤去の手続きや費用負担の所在が異なります。

| 所有形態 | 概要 | 廃棄・撤去の主な責任主体 |

|---|---|---|

| 自社所有 | 自社が購入・取得した自動販売機 | 自社(排出事業者) |

| リース | リース会社から借り受けた自動販売機 | リース会社(契約内容による) |

| メーカー設置(ロケーション契約) | 飲料メーカーや販売会社が設置・所有し、設置場所を提供する形態 | メーカー・ロケーター(設置会社) |

リースの場合、リース期間中の中途解約には違約金が発生するケースがあり、廃棄の手続きはリース会社が主体となります。メーカー設置の場合、機器の所有権はメーカー側にあるため、設置者側が単独で廃棄処分することはできません。

まずは設置時の契約書を確認し、機器の所有権の帰属と解約・撤去に関する条項を把握することが出発点となります。

(2)所有形態別の撤去・廃棄の責任主体

廃棄物処理法上、産業廃棄物の排出事業者は、その廃棄物を排出した事業者であり、適正処理の責任を負います。環境省では、排出事業者は所有権だけでなく、実際の管理状況や契約内容を踏まえて判断するとしています。

| 所有形態 | 排出事業者(責任主体) | 撤去・廃棄時の対応 |

|---|---|---|

| 自社所有 | 自社 | 自社で廃棄手続きを行う |

| リース契約 | 原則としてリース会社 | 契約内容に従い返却または処分する |

| メーカー設置(ロケーション契約) | メーカー・オペレーター | メーカーへ撤去を依頼する |

リース契約やメーカー設置の自動販売機は、所有権の帰属だけでなく契約内容によって対応が異なる場合があります。処分を検討する際は、契約書に定められた返却・撤去・処分に関する条項を事前に確認しておくことが重要です。

参考:https://www.env.go.jp/recycle/misc/wds/ref01.pdf

(3)フロン排出抑制法に基づく対応

①第一種特定製品としての自動販売機

フロン類の使用の合理化及び管理の適正化に関する法律(フロン排出抑制法)では、業務用の冷凍・冷蔵機能を有する機器を第一種特定製品と定義しています。冷凍・冷蔵の機能を有する自動販売機(飲料を冷却・加温する機種を含む)は、この第一種特定製品に該当し、同法に基づく管理義務と廃棄時の手続き義務の対象となります。

ただし、フロン類を冷媒として使用していない機器(一部の非冷却型機種など)は対象外となる場合があります。機器の仕様書や製造メーカーへの確認により、フロン類の充填有無を事前に把握しておくことが必要です。

参考:https://www.env.go.jp/earth/furon/files/tebiki_kanrisya_2.pdf

参考:https://www.env.go.jp/earth/furon/gaiyo/sanko.html

②フロン類回収と行程管理票の交付

第一種特定製品である自動販売機を廃棄する場合、機器内に充填されているフロン類を第一種フロン類充填回収業者に回収させる義務があります(フロン排出抑制法第37条)。

廃棄に際しては行程管理制度に基づく書類管理が義務づけられており、廃棄等実施者(自社所有の場合は排出事業者)は以下の書類対応が求められます。

- 第一種フロン類充填回収業者への回収依頼書または委託確認書の交付

- 引取証明書の受領と保存(3年間)

- 廃棄物・リサイクル業者に機器を引き渡す際の引取証明書の写しの交付

2020年4月施行の改正フロン排出抑制法により、フロン回収を行わずに廃棄した場合や、行程管理票の未交付・虚偽記載があった場合には直接罰(行政指導を経ない刑事罰)が適用されます。引取証明書の写しを交付しない場合は30万円以下の罰金の対象となります。

参考:https://www.env.go.jp/earth/furon/files/r03_tebiki_operator_rev3.pdf

参考:https://www.env.go.jp/earth/furon/files/r03_kanrisya_rev.pdf

(4)廃棄物処理法に基づく適正処理

①自動販売機は産業廃棄物として処理する

事業活動に伴い排出される廃棄物は、廃棄物の処理及び清掃に関する法律(廃棄物処理法)に基づき産業廃棄物として取り扱われます。自動販売機は金属くず・廃プラスチック類・ガラスくずなどの産業廃棄物が複合した機器であり、一般廃棄物として自治体に回収を依頼することはできません。

産業廃棄物収集運搬業および処分業の許可を持つ業者に委託して処理する必要があります。

参考:https://www.jsvmc.jp/guideline/guideline2025.pdf

参考:https://www.sanpainet.or.jp/service/doc/s07_7_5itaku2.pdf

②産業廃棄物管理票(マニフェスト)の交付

産業廃棄物の処理を収集運搬業者または処分業者に委託する際は、廃棄物処理法第12条の3に基づき、産業廃棄物管理票(マニフェスト)を交付しなければなりません。

マニフェストには紙マニフェストと電子マニフェスト(JWNET)があります。前々年度の特別管理産業廃棄物の発生量が年間50トン以上の事業場は電子マニフェストの使用が義務づけられています。

マニフェストに記載された処理の流れが完了すると、最終処分終了を証明するE票が排出事業者に返送されます。返送期限はB2票・D票が交付から90日以内、E票が180日以内です。マニフェストには5年間の保存義務※が課されています。

出典:https://www.sanpainet.or.jp/service/doc/haisyutsu-pamphlet2.pdf

2.自社所有の自動販売機を廃棄する際の手続き

自社所有の自動販売機を廃棄する場合、フロン排出抑制法と廃棄物処理法の両法律に基づく手続きを順に実施する必要があります。また、固定資産に計上されている場合は会計・税務上の処理も必要です。各手続きの内容と確認事項を以下に整理します。

(1)フロン回収から廃棄完了までの流れ

①第一種フロン類充填回収業者への依頼と回収証明書の受領

廃棄を決定したら、まず都道府県知事の登録を受けた第一種フロン類充填回収業者にフロン類の回収を依頼します。業者は環境省の「フロン類充填回収業者情報サービス」や各都道府県の登録業者リストから検索できます。

フロン回収が完了すると、業者から引取証明書が交付されます。引取証明書は行程管理制度上の重要な書類であり、受領後は原本を3年間保存します。なお、回収量が0であった場合も引取証明書は交付されます。

参考:https://www.jreco.or.jp/data/guidance_2.pdf

②収集運搬・処分業者との産業廃棄物処理委託契約の締結

フロン回収完了後、産業廃棄物収集運搬業者および処分業者と書面による処理委託契約を締結します。廃棄物処理法では、産業廃棄物の処理委託に際して書面契約が義務づけられており、口頭による委託は法令違反となります。

委託契約書には、廃棄物の種類・数量・処理方法・処理施設・委託料金などを明記します。収集運搬と処分を別々の業者に委託する場合は、それぞれと個別に契約を締結します。

③マニフェストの回収と処理完了書類(E票など)の5年間保管

機器の引渡し時にマニフェストを交付します。その後、収集運搬完了後にB2票・D票が、最終処分完了後にE票が返送されます。E票の返送をもって廃棄処理の完了を確認します。

これらのマニフェスト各票は、受領または交付の日から5年間保存する義務があります。返送期限(E票は180日)を超えてもE票が戻らない場合は、処理業者に確認を取ったうえで、必要に応じて都道府県知事への報告が求められます。

(2)会計・税務上の必要な対応

①固定資産除却損の計上タイミングと処理方法

自社所有の自動販売機が固定資産として計上されている場合、廃棄が確定した時点で固定資産除却損を計上します。除却損は、帳簿価額から廃棄に要した費用(撤去費・処分費など)を差し引いた額を損失として認識します。

廃棄が物理的に完了した事業年度における損益計上が原則です。廃棄予定であっても、廃棄が未了の状態での除却損計上は認められないため、廃棄完了時期を処理業者と事前に確認しておくことが実務上重要です。

参考:https://jicpa.or.jp/specialized_field/publication/files/2-12-20-2-20110111.pdf

②償却資産申告(固定資産税)への減少反映

固定資産税の課税対象となっている償却資産については、廃棄した年の翌年1月末が申告期限となる償却資産申告書に減少資産として反映させる必要があります。申告を怠ると翌年以降も固定資産税が課され続けるため、廃棄完了後は速やかに資産管理台帳の更新と申告書への反映を行います

参考:https://www.city.kobe.lg.jp/documents/2825/r8shinkokunotebiki.pdf

(3)メーカー設置の自動販売機を撤去したい場合

①設置契約書(解約条件・費用負担)の確認

メーカー設置の自動販売機を撤去したい場合は、まず設置契約書の内容を確認します。契約書には通常、契約期間・解約予告期間・撤去費用の負担区分が定められています。解約予告期間を守らない場合や、契約期間中の解約には違約金が発生することがあります。

②メーカー・ロケーターへの解約および撤去の申し入れ

契約内容を確認したうえで、メーカーまたは販売会社の担当窓口に対して解約および撤去の申し入れを行います。撤去日程や現地立会いの有無、電源・設置スペースの原状回復範囲についても事前に確認します。機器の所有権はメーカー側にあるため、自社側が撤去・廃棄を主導することはできません。

3.自動販売機の処分方法と選び方

自動販売機の処分方法は、廃棄・売却・資源循環業者への売却の3つに大別されます。機器の状態・年式・フロン回収の要否・処分にかかるコストと回収できる価値のバランスを踏まえて選択します。それぞれの特徴を以下の表で整理します。

| 処分方法 | 主なメリット | 主な留意点 |

|---|---|---|

| 産業廃棄物として処分 | 法令に基づく適正処理が可能 | 処分費用が発生する |

| 中古機器として売却・下取り | 売却益が得られる場合がある | 年式や状態によっては買取不可業者の選定が困難 |

| 鉄スクラップとして資源循環業者へ売却 | 資源価値の活用によるコスト最適化資源循環に貢献できる | 相場により変動 |

(1)産業廃棄物として処分する

最も一般的な処分方法です。第1章で述べたフロン排出抑制法と廃棄物処理法に基づく手続きを経て、産業廃棄物収集運搬業者および処分業者に委託します。処理費用は発生しますが、法令に基づく適正処理の記録(マニフェスト・引取証明書)が残るため、コンプライアンス上の証跡管理としても機能します。

老朽化・故障・リース満了後の返却対応が困難な機器など、他の方法が適用できないケースでは産業廃棄物処理が実質的な選択肢となります。

(2)中古自動販売機として売却・下取りする

稼働可能で比較的新しい自動販売機は、中古機器として売却できる場合があります。しかし、中古自動販売機の流通には国内再販だけでなく海外への輸出ルートも存在しており、業者によっては引き取り後の流通経路や最終的な処理方法が十分に開示されていないケースがあります。

企業としては取引先の許認可や事業内容、処理フローを事前に確認しておくことが重要です。中古売却を検討する際は価格だけで判断せず、流通経路の透明性やコンプライアンス面も含めて評価する必要があります。

(3)鉄スクラップとして資源循環業者へ売却する

自動販売機の筐体は鉄を中心とした金属で構成されているため、フロン回収後は鉄スクラップとして資源化することが可能です。中古機器としての価値が残っていない機器であっても、素材としての資源価値を評価できる点が特徴です。

また、鉄スクラップとして国内で資源循環させる場合は、処理ルートや再資源化の流れを把握しやすく、流通経路が不透明な中古売却と比較して管理しやすい側面があります。老朽化や故障によって中古売却が難しい機器であっても資源価値が評価される可能性があるため、処分方法を検討する際は資源化も含めて比較することが重要です。

さらに、フロン回収、収集運搬、産業廃棄物処理、資源化までを一括で対応できる事業者へ依頼することで、契約や日程調整、書類管理の負担を軽減できる場合があります。

4.自動販売機の処分費用の目安

処分費用は、機器のサイズ・フロン充填量・設置場所の搬出条件・依頼する業者・地域によって変動します。以下の費用項目ごとに目安を確認しておくことで、社内での概算見積もりや業者との交渉に活用できます。

※実際の費用は機種・台数・設置場所・搬出条件によって大きく異なるため、現地確認を含めた見積りで判断が必要です

※費用は業者や条件によって異なります

(1)フロン回収費用

フロン類の回収費用は、機器に充填されているフロンの種類・量と業者によって異なります。一般的な飲料自動販売機1台あたりの回収費用は、数千円から数万円程度の幅があります。フロン充填量が多い機器や、劣化により回収作業が複雑になる場合は費用が増加する傾向があります。

フロン回収費用には回収作業費のほか、破壊証明書の発行費用が含まれる場合と別途計上される場合があります。依頼前に費用内訳を確認します。

(2)撤去・運搬費用

設置場所から機器を撤去し、処分先または中間処理施設まで運搬するための費用です。搬出経路(エレベーターの有無・段差・通路幅)や運搬距離によって費用が変動します。搬出に重機やユニック車が必要な場合は追加費用が発生します。

概算として、1台あたり数万円から十数万円程度の範囲で推移しますが、搬出条件が複雑な場合はさらに費用が上乗せされることがあります。現地調査を経た見積りを取得してから判断します。

(3)産業廃棄物処理費用

中間処理(破砕・分別)から最終処分までの費用です。自動販売機は金属くず・廃プラスチック・ガラス等が混在した複合機器であるため、処理工程が複数に分かれる場合があります。1台あたりの処理費用は機器のサイズと材質構成によって異なります。

フロン回収費用・撤去運搬費・産業廃棄物処理費を合計した総額として、1台あたり数万円から十数万円以上になるケースがあります。スクラップとして金属資源の一部が買取対象となる場合は、その金額が費用から差し引かれることがあります。

(4)複数台を一括処分する場合の費用について

複数台を同一業者に一括依頼する場合、台数に応じた費用の調整が行われることがあります。業者によっては一定台数以上で出張費や搬出費の按分が変わる場合があるため、複数台の処分が見込まれる場合は事前に業者へ確認します。

一括処分の場合でも、フロン回収はフロン類充填回収業者への個別依頼が必要な点に注意が必要です。

5.自動販売機の資源循環がもたらすメリット

自動販売機の廃棄は、法令に基づく適正処理が求められる一方で、機器に含まれる鉄鋼をはじめとする有価資源を国内循環に戻す契機でもあります。単なる廃棄コストとして捉えるのではなく、資源循環の視点から処分方法を選択することは、企業のサステナビリティ経営とも整合します。

(1)鉄鋼資源の再利用

自動販売機の筐体は主に鋼板(鉄)で構成されており、機種によってはアルミニウムや銅などの金属も使用されています。フロン回収後に適切な解体・分別を行うことで、これらの金属資源を回収し、再び製鋼原料などとして活用することが可能です。

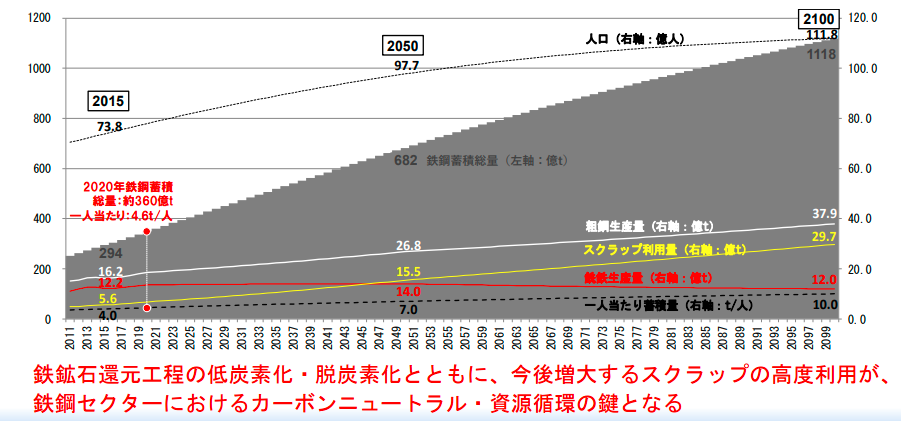

以下のように国内では人口減少が進む一方で鉄鋼蓄積量は増加を続けており、今後は鉄スクラップ発生量の拡大が見込まれています。

自動販売機から回収された鉄スクラップも、こうした資源循環の一端を担う貴重な資源です。資源として適切に回収・活用することで、国内の鉄鋼資源循環の促進や温室効果ガス排出量の削減に貢献できます。

鉄スクラップを単なる廃棄物ではなく、再び製鋼原料として循環させる考え方は、鉄のサーキュラーエコノミーとも深く関係します。鉄資源を回収・再利用し、循環型の仕組みとして活用する方法については、「鉄サーキュラーエコノミー」の記事で詳しく解説しています。

(2)資源価値の評価によるコスト最適化

自動販売機は鉄を中心に、アルミニウムや銅などの金属資源を含んでいます。そのため、フロン回収後に適切な解体・分別を行うことで、鉄スクラップや非鉄金属として評価される場合があります。

資源価値は機種や重量、金属含有量、市況によって変動しますが、状態によっては処分費用の一部を相殺できるケースもあります。廃棄処分のみを前提にするのではなく、資源価値も含めて評価することで、処分コストの最適化につながります。

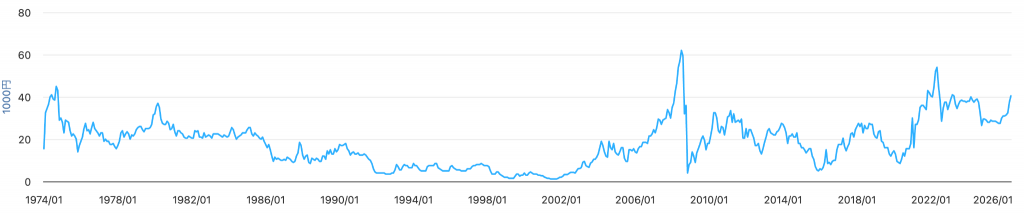

上記のグラフは、鉄スクラップ価格が長期間にわたり変動していることを示しています。鉄スクラップの相場は、2000年代前半には1万円/t未満の水準まで低下した時期がある一方、2008年頃には6万円/t台まで上昇し、近年も3〜5万円/t程度の範囲で推移するなど、市況による変動が確認できます。

自動販売機の処分では、鉄を中心とした金属資源を単なる廃棄物として扱うのではなく、スクラップ資源として評価する視点が重要です。鉄スクラップ価格は変動するため、回収時期や分別状態によって資源価値が変わり、処分費用の低減につながる可能性があります。

ただし、実際の評価額は自動販売機の重量、金属含有量、汚れや混合物の有無、運搬・処理条件などによって異なります。資源価値を踏まえた処分方法の選択が、コスト最適化を検討する際のポイントになります。

(3)ESG経営への貢献

国内で回収された鉄スクラップは、電炉メーカーにおける製鋼原料として活用されています。自動販売機から回収された鉄スクラップも、適切な分別・加工を経て新たな鉄鋼製品へと再資源化されます。

鉄は繰り返しリサイクルしやすい素材であることから、自動販売機を資源化することは国内資源循環の推進にもつながります。

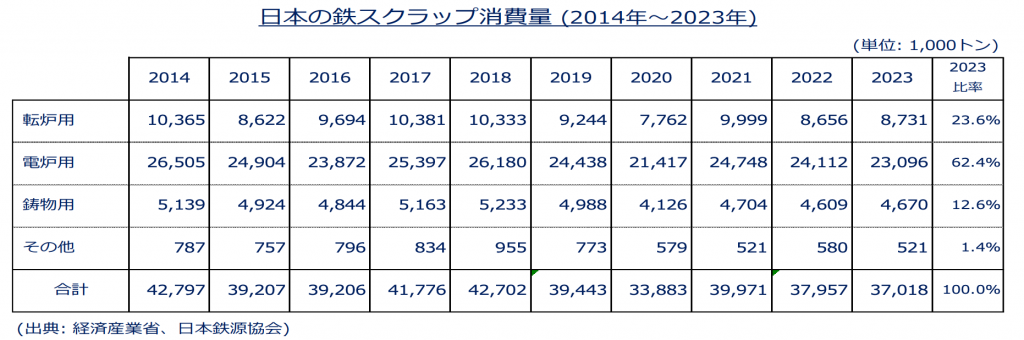

上記のグラフは、日本国内で鉄スクラップが製鋼原料として継続的に利用されている状況を示しています。2023年の鉄スクラップ消費量は合計3,701万トンで、その内訳は電炉用が2,309万トン(62.4%)、転炉用が873万トン(23.6%)となっており、電炉製鋼を中心に鉄資源の循環利用が行われています。

自動販売機から回収される鉄も、適切な分別・加工を経ることで、このような鉄スクラップ循環の一部として活用されます。廃棄物として処理するだけでなく、再び鉄鋼製品の原料として戻すことは、資源の有効利用や循環型社会の形成につながり、企業のESG対応にも関係します。

ただし、実際の資源化量や環境負荷低減効果は、回収後の分別精度、異物混入の有無、処理工程などによって変動します。資源循環を進めるには、適切な処理ルートを選定することが重要です。

(4)クローズドループ型資源循環の実現

資源循環を前提とした処分方法を選択し、マニフェストや引取証明書などの記録を適切に管理することは、企業の環境管理体制の整備にもつながります。

また、廃棄物の資源化やリサイクル率向上に関する取り組みは、サステナビリティレポートや環境報告書における実績として活用できる場合があります。

6.まとめ

自動販売機の処分は、所有形態の確認を出発点として、フロン排出抑制法と廃棄物処理法の両方に基づく手続きを適切に実施する必要があります。

一方で資源循環の視点から、廃棄段階での適正な素材分別と鉄スクラップの回収は、企業のサステナビリティ経営における廃棄物管理実績として記録・活用できます。

五十鈴株式会社の「icサーキュラーソリューション」は、自動販売機をはじめとする鉄系製品・設備の適正な回収から鉄スクラップの資源循環までを一貫して支援します。資源循環の推進とサーキュラーエコノミーの実現をご検討の際は、ぜひご相談ください。