オフィス移転や拠点統廃合、レイアウト変更の際に発生するオフィス什器の廃棄は、廃棄物の分類・法令手続き・処分方法の選択を正しく行わなければ、排出事業者としての法的責任を問われるリスクがあります。

本記事では、廃棄物処理法上の分類判断や適正手続き、処分スキームの比較、費用内訳、資源循環による経営メリットを解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、鉄を主原料とする製品・設備の廃棄・資源循環を起点に、廃棄物を国内製鉄所等へ還流させるクローズドループの構築など、脱炭素と資源循環への移行をコスト削減と両立する形で支援します。オフィス什器の廃棄に伴う処分方法の見直しや、鉄資源としての再資源化を含めた対応を検討したい場合は、お気軽にご相談ください。

1.オフィス什器の廃棄における法令上の分類と判断基準

分類の誤りは廃棄物処理法違反に直結するため、品目ごとの確認が必要です。

まずは分類の基準と法的リスク、および個別法令が適用される品目について解説します。

(1)産業廃棄物と事業系一般廃棄物の違いと品目別分類

事業活動に伴って排出される廃棄物は、廃棄物処理法上、産業廃棄物と事業系一般廃棄物に区分されます。オフィス什器はその素材・種類によって分類が異なるため、品目ごとに確認が必要です。

産業廃棄物に該当するオフィス什器の主な品目は以下のとおりです。

| 品目例 | 産廃の種類 |

|---|---|

| スチールデスク・スチール棚・金属製ロッカー | 金属くず |

| 樹脂製チェア・プラスチック製収納 | 廃プラスチック類 |

| ガラス天板・パーティションのガラス部材 | ガラスくず及び陶磁器くず |

| 木製デスク・木製棚(事務所から排出) | 木くず※ |

| 蛍光灯・廃液を含む機器類 | 廃油・特別管理産業廃棄物(該当する場合) |

※木くずは業種限定の産業廃棄物ですが、木製家具製造業・建設業等以外の一般事業者が排出する木製什器は事業系一般廃棄物として扱われる場合があります。排出業種と廃棄物の性状を確認した上で分類してください。

事業系一般廃棄物は、産業廃棄物に該当しない事業活動由来の廃棄物です。木製什器の一部や繊維製品(布張りチェアのファブリック部分等)が該当する場合があります。

事業系一般廃棄物は、市区町村が定める処理方法に従い、一般廃棄物収集運搬業の許可を持つ業者に処理を委託する必要があります。産廃業者に事業系一般廃棄物を委託することはできないため、混在して処理を依頼しないよう注意してください。

(2)分類を誤った場合の法的リスクと排出事業者責任

廃棄物の分類を誤り、無許可業者に処理を委託した場合、排出事業者も廃棄物処理法違反の対象となります。廃棄物処理法上、排出事業者は委託先業者が適切な許可を保有していることを確認する義務を負っており、委託後の処理結果についても最終的な責任を負います。

具体的なリスクとして、産業廃棄物を一般廃棄物として処理した場合や、許可品目外の廃棄物を処理業者に委託した場合は、廃棄物処理法違反として措置命令・罰則の対象となります。不法投棄等の不適正処理が発覚した場合、排出事業者が相当の注意を払っていなかったと判断されれば、5年以下の懲役もしくは1,000万円以下の罰金(法人の場合は3億円以下の罰金)が科される可能性があります。

オフィス什器は素材が混在していることが多く、1点の什器に金属・プラスチック・木材・ガラスが組み合わさっている場合もあります。処理業者に引き渡す前に品目・素材を整理し、許可品目との照合を行うことが排出事業者としての基本的な対応です。

(3)家電リサイクル法・小型家電リサイクル法が適用される品目

オフィスで使用する電気機器・電子機器の廃棄については、廃棄物処理法に加え、個別リサイクル法への対応が必要です。家電リサイクル法(特定家庭用機器再商品化法)は、エアコン・テレビ・冷蔵庫・洗濯機の4品目を対象とし、事業者が排出する場合も適用されます。

これらを廃棄する際は、製造業者等による引き取り・再商品化ルートに乗せる必要があり、産廃業者への通常委託では対応できません。

小型家電リサイクル法(使用済小型電子機器等の再資源化の促進に関する法律)は、パソコン・携帯電話・デジタルカメラ・プリンターなど28品目を対象とし、認定事業者による回収ルートの利用が推奨されています。義務規定ではないものの、ESG対応・廃棄物管理の観点から適切な処理ルートを選択することが望まれます。

これらの対象品目が什器廃棄と同時に発生する場合は、産廃処理とは別のルートで処理することを前提に、廃棄品目のリストを事前に整理してください。

2.オフィス什器を廃棄する場合の手続き

オフィス什器の廃棄においては、廃棄物処理法に基づく委託手続きと書類管理が排出事業者の義務として定められています。

ここでは委託契約・マニフェスト管理・会計処理の要点を解説します。

(1)産廃処理委託契約の締結と許可証の確認

産業廃棄物に該当するオフィス什器の処理を外部業者に委託する場合、委託前に書面による処理委託契約の締結が義務付けられています。委託契約書には廃棄物の種類・数量・処分方法・処分場所・委託単価等を明記する必要があります。

委託先業者については、収集運搬業者と処分業者のそれぞれが、対象廃棄物の種類と処理を行う都道府県・政令市の許可を保有していることを確認してください。許可証のコピーを取得し、有効期限・許可品目・処理地域の3点を照合することが実務上の基本手順です。

オフィス什器は金属くず・廃プラスチック類・木くず等、複数の廃棄物種類が混在するため、委託する廃棄物の種類すべてが許可品目に含まれているかを確認してください。許可品目外の廃棄物を処理した場合、処理業者だけでなく排出事業者も廃棄物処理法違反の対象となります。

(2)産廃マニフェストの交付・保管・照合義務

産業廃棄物を収集運搬業者に引き渡す際、排出事業者はマニフェスト(産業廃棄物管理票)を交付する義務があります。マニフェストには廃棄物の種類・数量・運搬先・処分方法などを記載します。

マニフェストは紙媒体と電子マニフェストの2種類があります。2026年時点の現行制度では、特別管理産業廃棄物多量排出事業者については電子マニフェストの使用が義務付けられています。それ以外の事業者も電子マニフェストの利用は可能であり、書類管理の効率化の観点から導入が進んでいます。交付したマニフェストの控えは、交付した日から5年間保存する義務があります。

収集運搬および処分が完了すると、各処理業者から処理完了を示すマニフェストの写しが返送されます。排出事業者は返送されたマニフェストの記載内容(処分方法・処分日・処分場所)を交付時の記載内容と照合し、適正処理が行われたことを確認する義務があります。返送されたマニフェストはすべて5年間保存し、行政の立入検査等に備えて整理・保管してください。

オフィス移転等で大量の什器を一括処分する場合、廃棄物の種類ごとにマニフェストを交付する必要があります。品目数が多い場合は電子マニフェストの活用により管理負荷を軽減することができます。

(3)廃棄・除却に伴う会計・税務処理

オフィス什器を廃棄する際の会計処理は、固定資産として計上されているか消耗品として費用処理済みかによって対応が異なります。固定資産として計上されている什器(取得価額10万円以上等、自社の資産計上基準を超えるもの)を廃棄する場合、廃棄時点で固定資産除却損として計上します。

除却損の計上には廃棄を証明する書類(産廃処理業者の処理完了証明書・マニフェスト等)の保存が必要です。税務上は実際に廃棄が完了した事業年度に損金算入することが原則であり、帳簿から除却せずに放置した場合は資産の過大計上として指摘を受けるリスクがあります。

消耗品として費用処理済みの什器については、廃棄時点での追加的な会計処理は原則不要です。ただし、廃棄に伴い処理費用が発生する場合は、その費用を廃棄費用として当期の費用に計上してください。

リユース業者への売却により収益が発生した場合は、雑収入または固定資産売却益として処理します。消費税の取り扱いや課税区分については、自社の経理担当または税理士に確認の上で処理してください。

3.オフィス什器の処分方法と業者選定のポイント

処分方法の選択は、什器の状態・素材構成・数量・撤去条件を踏まえた上で、費用負担・手続き負荷・法令リスクの3点を比較して決定します。本章では3つの処分スキームの特徴と選定基準、業者への発注時に確認すべき実務ポイントを解説します。

(1)処分スキームの比較

オフィス什器の処分方法は、産廃業者への廃棄委託・リユース売却・カスケード式一括処分の3つに大別されます。什器の状態と数量、処分までのスケジュールを整理した上で、以下の比較を参考に自社に適したスキームを選択してください。

| 処分スキーム | 費用負担 | 什器の状態 | 主な適用条件 | 留意点 |

|---|---|---|---|---|

| 産廃業者への廃棄処分委託 | 費用発生 | 問わない | 破損・老朽化・市場価値なし | 法定手続き(契約・マニフェスト)が必須 |

| リユース・買取業者への売却 | 収益発生の可能性あり | 使用可能が原則 | 製造年・状態に市場需要あり | 査定次第で有償引き取りになる場合あり |

| カスケード式一括処分 | コスト圧縮・収益転換の可能性あり | 問わない | 大量廃棄・移転・閉鎖時 | 対応業者の選定と事前調整が必要 |

各スキームの詳細は以下のとおりです。

①産廃業者への廃棄処分委託

破損・老朽化・特殊仕様により市場価値のない什器は、産業廃棄物処理業者への委託が基本となります。収集運搬から最終処分まで一括で対応できる業者と、収集運搬のみ・処分のみを行う業者があるため、発注前に対応範囲を確認してください。

什器の素材が混在する場合は、すべての廃棄物種類が許可品目に含まれているかを許可証で照合してください。

②リユース・買取業者への売却

使用可能な状態にある什器は、リユース・買取業者への売却により処分費用の回避または収益化が可能です。スチールデスク・チェア・ロッカーなど汎用性の高い什器は中古市場での需要があり、製造年・メーカー・状態によって査定条件が変わります。査定結果によっては引き取り不可または有償引き取りとなるケースもあるため、売却が成立した場合の搬出・運搬費用の負担区分を契約前に確認してください。

③カスケード式スキームを活用した一括処分

カスケード式スキームとは、什器の状態に応じてリユース・リメイク・資源化の順に処分方法を割り当て、廃棄ロスを最小化しながら一括処分する方式です。オフィス移転・閉鎖等で大量の什器が発生する場合に有効で、状態の良いものはリユース売却、補修可能なものはリメイク後再販、残材は金属スクラップとして資源化するという流れで処理します。

廃棄コストの圧縮と収益転換を同時に実現できる点が、産廃一括処分との主な差異です。対応可能な業者は限られるため、什器の数量・種類・搬出スケジュールを早期に整理した上で相談してください。

(2)素材・状態別の分別と追加費用の確認ポイント

オフィス什器は金属・木材・プラスチック・ガラス・布など複数の素材が混在しており、廃棄物処理法上は種類ごとの分別処理が原則です。分別作業の範囲と費用負担を事前に整理しておくことで、事後の追加費用を防ぐことができます。発注前に以下の3点を確認してください。

| 確認項目 | 内容 |

|---|---|

| 分別作業の負担区分 | 処理業者に依頼する場合は見積もり段階で分別費用の加算有無を確認する |

| 素材・状態による追加費用 | 什器の構成を事前にリストアップし、処理業者に提示した上で見積もりを取る※布張りチェアのファブリック除去、ガラス部材の取り外し、金属と木材の分離など、解体作業が必要な什器は追加費用が発生する場合がある |

| 電気・電子部品の処理ルート | 対象品目を処理業者と事前に確認し、適切な処理ルートに乗せる※電動昇降デスク・照明付き什器など電気部品を含む什器は、小型家電リサイクル法の対象となる場合がある |

(3)オフィス移転・閉鎖時の一括処分における業者選定

オフィス移転・閉鎖時は短期間に大量の什器廃棄が集中するため、業者選定と発注のタイミングが処分全体のコストと品質に直結します。移転・閉鎖が決定した段階で廃棄予定什器のリストを作成し、種類・数量・素材・状態を整理した上で複数業者への見積もり依頼を行ってください。

引越業者が什器の搬出・廃棄を兼任するケースがありますが、産業廃棄物の処理委託は収集運搬業・処分業の許可を持つ業者との間で別途契約が必要です。引越業者が産廃処理の許可を保有していない場合、廃棄物の処理を下請けに出していることがあるため、最終的な処理業者の許可証確認を省略しないよう注意してください。

原状回復工事が発生する場合は、内装撤去廃材と什器廃棄が同時に発生します。それぞれの廃棄物種類と処理ルートを事前に整理し、責任の所在を発注前に明確化してください。

4.廃棄費用の内訳とコスト削減の条件

オフィス什器の廃棄にかかる総費用は、撤去・運搬費用と産廃処理費用の合算で構成されます。一方、什器の状態・素材構成によってはリユース売却や有価引き取りによるコスト圧縮が可能です。

ここでは費用の内訳項目と、コスト削減・ゼロ化の条件を解説します。

(1)撤去・運搬費用の内訳

撤去・運搬費用は、什器の数量・重量・設置場所・搬出経路・作業人数によって構成される費用項目が異なります。見積もりを取る前に以下の内訳項目を整理してください。

| 費用項目 | 内容 | 発生条件 |

|---|---|---|

| 搬出・積み込み作業費 | 什器の解体・搬出・トラックへの積み込みにかかる人件費 | 全般 |

| 運搬費 | 排出場所から処理施設・保管施設までの車両費用 | 全般 |

| 養生費 | エレベーター・廊下・床面等の保護にかかる費用 | ビル内作業・原状回復義務がある場合 |

| 解体・分解費 | 組み立て式什器・パーティション等の解体作業費 | 組み立て式・大型什器の場合 |

| 重機使用費 | フォークリフト等の重機手配費 | 重量物・搬出経路が限られる場合 |

| 階層・搬出経路の割増費 | 高層階・エレベーターなし・搬出経路が狭い場合の割増 | 搬出条件が複雑な場合 |

(2)産廃処理費用の内訳

産廃処理費用は、廃棄物の種類・重量・分別状態によって費用項目が変わります。什器の素材を事前に整理した上で見積もりを依頼することで、比較検討が容易になります。

| 費用項目 | 内容 | 留意点 |

|---|---|---|

| 処分費(金属系) | スチールデスク・金属製ロッカー等の処理費用 | 分別済みの場合は処分単価が下がる傾向あり |

| 処分費(廃プラスチック類) | 樹脂製チェア・プラスチック製収納等の処理費用 | 金属との混合状態では処分単価が上がる |

| 処分費(木くず・混合廃棄物) | 木製什器・素材混在什器の処理費用 | 分別されていない場合は処分単価が上がる |

| 処分費(ガラスくず) | ガラス天板・パーティションのガラス部材等 | 破損状態・枠材との分離状況により変動 |

| マニフェスト管理費 | 電子マニフェスト利用料等の事務費用 | 電子マニフェストシステムの利用に応じて発生 |

(3)リユース・有価引き取りによるコスト圧縮の条件

什器の状態・素材構成によっては、リユース売却または有価引き取りにより処分費用の圧縮またはゼロ化が可能です。以下の条件を目安に、自社の廃棄什器が該当するかを確認してください。

【リユース売却が成立しやすい条件】

- 製造後の経過年数が短く主要機能に問題がない

- 汎用性の高いメーカー・型番である

- 外観上の損傷が軽微である

なかでもオフィスチェア・スチールデスク・ロッカーなど流通量の多い品目は査定対象となりやすい傾向があります。

【有価引き取りが成立しやすい条件】

- スチール・アルミ等の金属素材の含有比率が高い

- 重量がある

- 有害物質の付着が少ない

スチール製の什器は金属スクラップとしての資源価値を持つため、資源循環業者による有価引き取りの対象となる場合があります。

いずれの場合も、引き取り条件は業者・時期・数量によって変動します。複数業者への見積もり依頼と、廃棄時期を集約した上での一括処分がコスト管理上有効です。

5.リユース・資源化がもたらす経営メリット

オフィス什器の廃棄は、適切なスキームを選択することで費用負担の軽減にとどまらず、収益転換・調達コスト圧縮・企業価値向上につながります。ここでは、リユース・資源化が経営にもたらす具体的なメリットを解説します。

(1)カスケード型処分による廃棄コストの収益転換

産廃業者への一括委託では、什器の廃棄はコストとして計上されるのみです。一方、カスケード型処分を導入することで、廃棄コストの圧縮と売却収益の獲得を同時に実現できる場合があります。

経営上のインパクトが特に大きいのは、オフィス移転・閉鎖・大規模レイアウト変更のタイミングです。大量の什器が一度に発生するため、状態の良い什器のリユース売却収益と、スチール等の金属スクラップとしての有価引き取り収益を合算することで、産廃処理費用の一部または全部を相殺できるケースがあります。

什器廃棄を「費用が発生するだけの処理業務」として扱うか「収益転換の機会」として計画的に管理するかによって、更新プロジェクト全体のコスト構造が変わります。廃棄什器の資産価値を早期に見極め、処分スキームを計画段階から組み込むことが、コスト管理上の要点です。

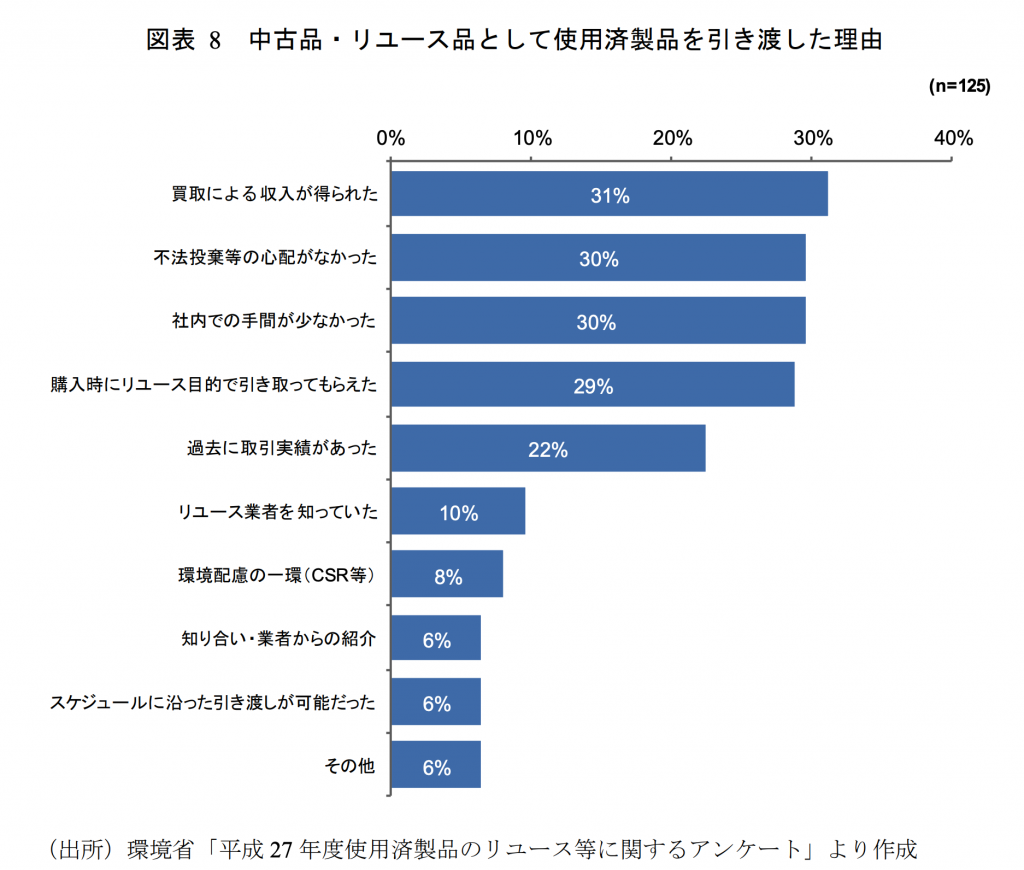

図表では、中古品・リユース品として使用済製品を引き渡した理由として、「買取による収入が得られた」が31%で最も高く、「不法投棄等の心配がなかった」「社内での手間が少なかった」が各30%で続いています。さらに「購入時にリユース目的で引き取ってもらえた」も29%と高く、収益面だけでなく、適正処理や実務負担の軽減も重視されていることが分かります。この結果は、什器処分を単なる廃棄費用ではなく、リユース売却や資源化を組み合わせてコスト構造を改善する機会として捉える考え方を裏付けます。ただし、実際の買取可否や金額は、什器の状態、数量、搬出条件、市場需要、金属相場などにより変動します。

(2)什器更新サイクルへの資源循環スキームの組み込み

什器更新を検討する際、新規什器の導入コストのみに着目するのではなく、廃棄什器の売却・資源化収益を差し引いたトータルコストで評価することで、投資判断の精度が向上します。具体的には、更新計画の策定段階で廃棄予定什器の状態・素材・数量を整理し、リユース業者・資源循環業者への事前見積もりを調達プロセスの一部として組み込むことが有効です。什器の売却収益が確定した上で新規導入の予算計画を立てることで、更新に伴う実質的なコスト負担を抑えることができます。

複数拠点を持つ企業では、廃棄時期を拠点間で調整して一括処分にまとめることで、単位当たりの処分コストの削減と売却条件の改善が期待できます。什器更新を個別拠点の単発業務として処理するのではなく、全社的な調達・資産管理の視点で計画することが、中長期的なコスト圧縮につながります。

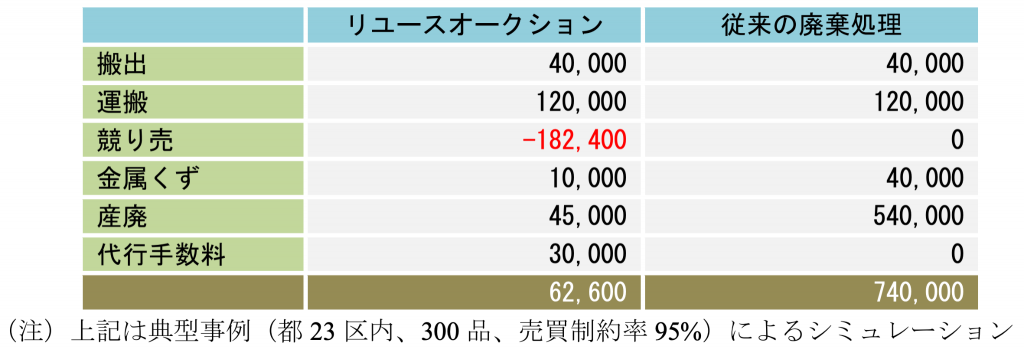

図表では、都23区内・300品・売買制約率95%の典型事例として、従来の廃棄処理では合計740,000円かかるのに対し、リユースオークションでは競り売りによる収入182,400円が差し引かれ、合計62,600円まで圧縮されています。産廃費用も540,000円から45,000円へ大きく低下しており、什器の状態や数量を事前に把握し、売却・金属くず・産廃を分けて見積もる重要性が示されています。

このデータは、什器更新を新規購入費だけで判断せず、処分収支を含めたトータルコストで管理する必要性を裏付けます。ただし、効果は品目構成、売却可否、搬出条件、市場需要により変動します。

特にスチールデスクや金属製ロッカーなど、鉄を多く含む什器は、廃棄物として処理するだけでなく、鉄資源として循環利用する視点が重要です。鉄スクラップを再び鋼材原料として活用する考え方については、「鉄 サーキュラーエコノミー」の記事で詳しく解説しています。

(3)ESG報告・ISO14001への貢献

什器のリユース・資源化への取り組みは、環境管理上の実績として定量的に把握・開示できる点で、ESG経営の観点からも経営上の価値を持ちます。ISO14001の運用では、廃棄物削減・リサイクル率向上が環境目標の指標として設定されるケースがあります。

什器のリユース・資源化による廃棄物削減量・リサイクル量は数値として記録・管理が可能であり、環境目標の達成を裏付けるデータとして活用できます。

ESG報告においては、什器廃棄のリユース・資源化はサーキュラーエコノミーへの対応実績として開示できます。国内外の機関投資家や大手取引先によるサプライチェーン上の環境対応要請が強まる中、廃棄物管理の適正化・資源循環への取り組みは、環境側面の評価スコア改善や入札・取引要件への対応に直結します。

什器廃棄に関する取り組みを定量データとして蓄積し、統合報告書やサステナビリティレポートへ反映することで、企業としての環境対応姿勢を具体的に示すことができます。

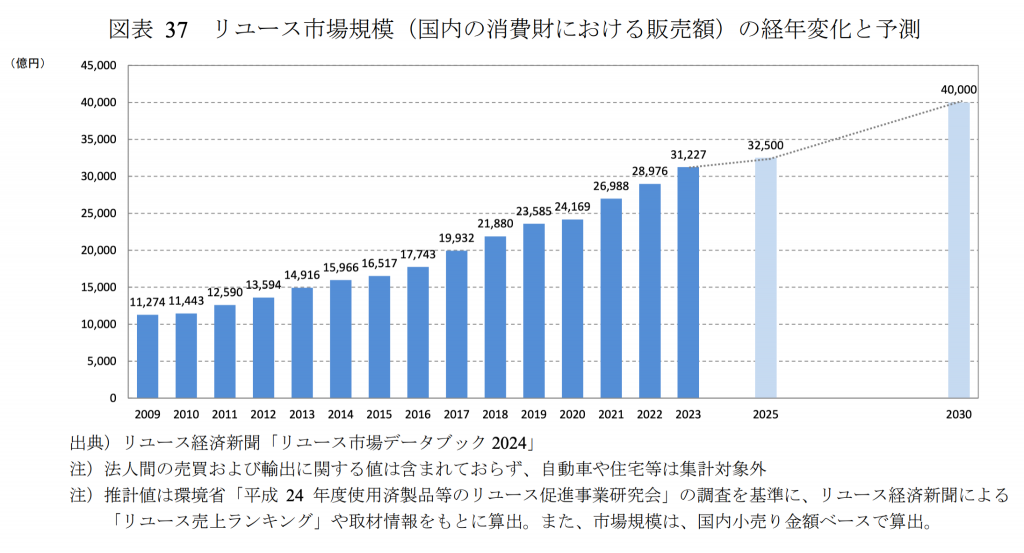

図表では、国内消費財のリユース市場規模が2009年の11,274億円から2023年には31,227億円へ拡大し、2025年は32,500億円、2030年は40,000億円まで伸びると予測されています。リユースが一時的な処分手段ではなく、継続的に拡大する市場として位置づけられていることが分かります。

この傾向は、オフィス什器のリユース・資源化を環境管理上の実績として記録し、ESG報告やISO14001の廃棄物削減・資源循環の指標に反映する意義を裏付けます。ただし、図表は国内消費財全体の市場規模であり、法人間売買や輸出、自動車・住宅等は含まれていないため、什器単体の市場規模を示すものではありません。

6.まとめ

什器の廃棄にあたっては、まず品目ごとに産業廃棄物・事業系一般廃棄物・個別リサイクル法対象品の区分を確認した上で、処理業者の許可証照合・委託契約締結・マニフェスト管理の一連の手続きを排出事業者の責任において進めてください。什器は素材が混在するケースが多く、許可品目の確認と分別対応が法令リスク回避の要点となります。

五十鈴株式会社の「icサーキュラーソリューション」は、オフィス什器を含む鉄系設備・製品の廃棄から国内製鉄所等への資源循環まで、一貫したクローズドループの構築を支援します。オフィス什器の適正な廃棄・処分と素材資源化をご検討の際は、ぜひご相談ください。