ESGの企業取り組みを知ることで、企業が環境・社会・ガバナンスにどのように対応し、企業価値や事業運営にどのような影響を与えているのかを具体的に理解できます。

この記事では、ESGの企業取り組み20事例を、日本企業・海外企業の事例を交えて紹介し、ESGの基本概念やESG評価の仕組み、企業が取り組む主な分野について解説します。

五十鈴株式会社の「icサーキュラーソリューション」は、鉄を主原料とする製品・設備の廃棄や資源循環を起点に、廃棄物を国内製鉄所等へ還流させるクローズドループの構築など、カーボンニュートラルや循環型社会の実現に向けた取り組みを、コスト削減と両立する形で支援します。ESG経営を推進するうえで、資源循環や脱炭素の取り組みを具体化したい場合にはぜひご相談ください。

1.ESGの企業取り組み20事例

(1)日本の大企業のESG取り組み事例

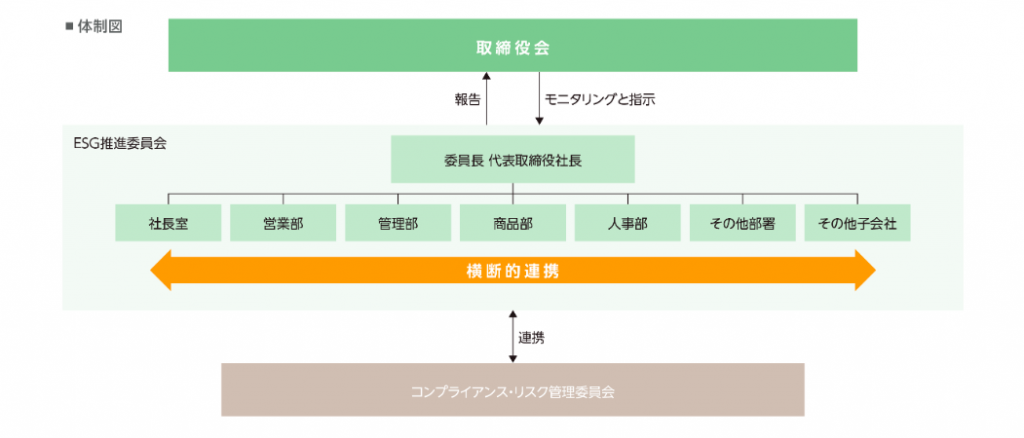

①サンドラッグ|ESG方針に基づく環境配慮と社会価値の創出

サンドラッググループは、企業理念である健康で豊かな暮らしの実現を基盤に、ESGに関する取り組みを進めています。ESG推進委員会を設置し、重要課題であるマテリアリティの整理や中長期目標の検討を全社的に行う体制を構築しています。経営判断や中長期戦略と連動させながら、グループ全体でサステナビリティ推進を図っている点が特徴です。

②ソニーグループ|独立社外取締役を中心とした取締役会によるガバナンス体制

ソニーグループは、企業価値の向上と持続的成長を支える仕組みとしてコーポレートガバナンスを重視し、取締役会による経営監督体制を整備しています。取締役会は独立社外取締役が過半数を占める構成とされ、経営に対する客観的な監督機能を確保しています。

また、指名委員会・監査委員会・報酬委員会などの委員会を設置し、経営の透明性と意思決定の適切性を確保する仕組みを導入しています。

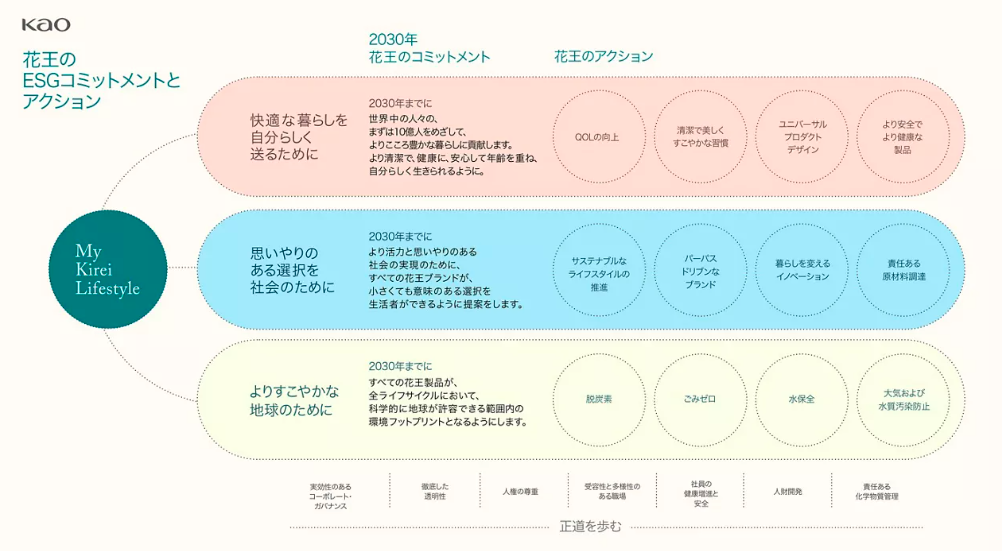

③花王|ESG戦略「Kirei Lifestyle Plan」による中長期目標の公開

花王は、2019年にESG戦略「Kirei Lifestyle Plan」を策定し、環境・社会・ガバナンスに関する中長期目標を公表しています。同戦略は、2030年に向けたビジョンとコミットメント、重点テーマとなる19のアクションで構成され、持続可能な生活の実現を目指す企業活動の方向性を示しています。

また、サステナビリティレポートなどを通じて、各目標に対する実績や進捗状況を公開し、ESGに関する取り組みや目標達成の状況を継続的に開示しています。

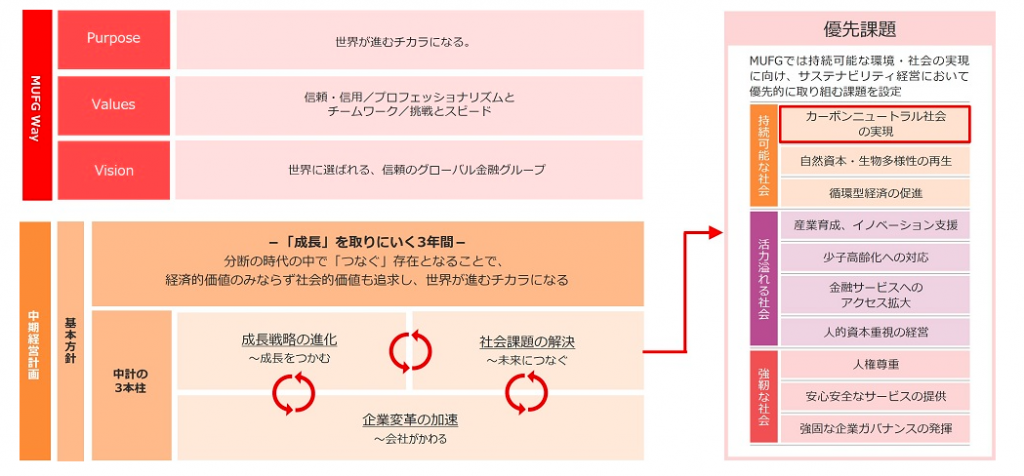

④三菱UFJフィナンシャル・グループ|石炭火力発電への融資制限など責任ある融資方針

三菱UFJフィナンシャル・グループは、環境・社会への影響を考慮した金融方針として「Environmental and Social Policy Framework」を策定しています。同方針では、新規の石炭火力発電プロジェクトへの融資を原則行わないとする基準を示しています。

また、石炭火力発電向け融資残高については、2019年度比で2030年までに50%削減し、2040年までにゼロとする目標を設定しています。

⑤小松製作所|KOMTRAXによる建設機械の稼働データ管理

小松製作所は、建設機械に通信端末を搭載し、稼働状況や位置情報などを遠隔で管理するシステム「KOMTRAX」を展開しています。KOMTRAXでは、建設機械の稼働時間、位置情報、機械状態などのデータを収集し、機械の運用状況を把握できる仕組みを提供しています。

収集されたデータは、稼働状況の可視化や保守点検の計画化、盗難発生時の位置追跡などに活用されています。

⑥日本航空|安全管理体制と情報開示による信頼回復の取り組み

日本航空は、安全を最優先とする企業運営を掲げ、安全管理体制の整備と情報開示を含むESGへの対応を進めています。安全管理システム(SMS)を基盤として、安全リスクの把握や事故防止に関する管理体制を構築しています。

また、統合報告書やESG関連資料を通じて、安全に関する取り組みやサステナビリティ情報を公開しています。

⑦キヤノン|「共生」の理念に基づくダイバーシティ推進

キヤノンは、企業理念である共生を基盤として、多様な人材が活躍できる組織づくりを進めています。ダイバーシティ推進の取り組みとして、女性の活躍推進、障がい者雇用の拡大、性的マイノリティへの理解促進などを実施しています。

また、女性管理職比率の向上を目標として掲げ、キャリア支援や働き方に関する制度整備を進めています。

⑧SCSK|残業削減と有給休暇取得を軸とした働き方改革

SCSKは、働き方改革の取り組みとして「スマートワーク・チャレンジ」を実施しています。この施策では、残業時間の削減と年次有給休暇の取得促進を重点項目として位置付け、労働時間の適正化と休暇取得の推進を進めています。

また、組織単位で目標を設定し、残業時間の削減や有給休暇取得率の向上に取り組む活動を実施しています。

⑨メルカリ|学校向け教育プログラムによる循環型経済の理解促進

メルカリは、学校向け教育プログラム「メルカリかんさつ帳」を提供し、循環型経済に関する学習を支援する取り組みを行っています。このプログラムでは、フリマアプリを題材とした授業教材を学校へ提供し、モノの価値や資源の再利用について学ぶ内容が用意されています。

生徒が家庭で使わなくなった物品を観察・記録する学習活動を通じて、物品を長く使うことや再利用の考え方など、資源循環に関する理解を深める教育プログラムとして実施されています。

⑩トヨタ自動車|環境方針に基づくカーボンニュートラルへの取り組み

トヨタ自動車は、環境への取り組みの基本方針として「トヨタ環境チャレンジ2050」を掲げ、温室効果ガス排出量の削減など環境負荷低減に関する目標を設定しています。車両の電動化や再生可能エネルギーの活用などを通じて、事業活動に伴う環境負荷の低減を進める取り組みが示されています。

また、車両の開発・製造・使用・廃棄までを含むライフサイクル全体を対象として、環境への影響を低減する方針が示されています。

(2)日本の中小企業のESG取り組み事例

①石坂産業|産業廃棄物の再資源化と環境再生の取り組み

石坂産業は、産業廃棄物の中間処理事業において、廃棄物の減量化と資源循環を目的とした事業を行っています。分別・選別・再資源化の工程を通じて廃棄物の再利用を進め、再資源化率98%を達成しています。

また、処理施設周辺では環境整備や森林再生活動を実施し、敷地内の自然環境を整備する取り組みも行われています。

②大川精螺工業|冷間鍛造技術による資源使用量の削減

大川精螺工業は、自動車部品などの製造において冷間鍛造技術を活用した生産を行っています。冷間鍛造は、金属材料を削って加工する切削加工とは異なり、圧力によって材料を成形する加工方法です。

この加工方法により、材料の使用量を抑えながら部品を成形できるため、資源利用の効率化につながるとされています。

③会宝産業|使用済み自動車の解体と中古部品の海外流通

会宝産業は、使用済み自動車の解体とリサイクル事業を行い、自動車部品の再利用に関する事業を展開しています。解体した車両から取り外した中古部品を検査・評価したうえで再利用可能な部品として流通させ、世界90カ国以上へ輸出しています。

また、中古部品の品質を確認するための独自の部品状態評価基準を整備し、再利用部品の品質管理と流通の仕組みを構築しています。

④今野製作所|製造工程のデジタル化による技能継承の取り組み

今野製作所は、油圧機器の製造において、熟練技術者の経験に依存していた作業内容のデジタル化を進めています。加工条件や作業手順などの製造データを記録し、社内で共有する仕組みを整備することで、製造工程の標準化を図っています。

技能情報の共有や作業ノウハウの可視化を進め、人材育成や技能継承に関する取り組みが行われています。

⑤マツシマ メジャテック|センサー技術を活用した環境監視と地域人材育成

マツシマ メジャテックは、レベル計やセンサー機器などの計測機器を製造する企業であり、センサー技術を活用した社会課題への対応を進めています。センサー技術を応用した不法投棄監視システムなどを開発し、環境監視に関する用途で活用されています。

また、地域の学校と連携したインターンシップの受け入れなどを行い、学生向けの人材育成に関する活動も実施しています。

(3)海外企業のESG取り組み事例

①パタゴニア|環境保護を目的とした企業運営と製品循環の取り組み

Patagoniaは、企業活動を通じた環境保護を掲げ、資源循環や環境負荷低減に関する施策を実施しています。衣料品の修理・再利用・再販売を行う「Worn Wear」プログラムを展開し、製品を長く使用する仕組みを提供しています。

また、製品に使用する化学物質の管理を進め、環境への影響を低減する方針を公表しています。

②マイクロソフト|カーボンネガティブ目標と炭素除去技術への投資

Microsoftは、2030年までに自社の温室効果ガス排出量を上回る削減を行う「カーボンネガティブ」を目標として掲げています。再生可能エネルギーの利用拡大などを通じて、事業活動に伴う温室効果ガス排出量の削減を進めています。

また、大気中の二酸化炭素を回収する炭素除去技術への投資を行い、排出削減と炭素除去の両面から温室効果ガス対策を進めています。

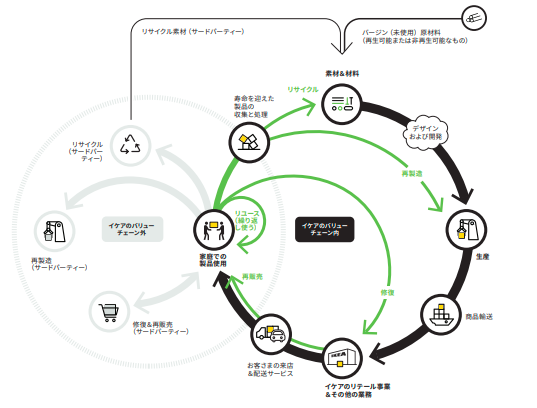

③イケア|サーキュラーエコノミーを前提とした製品設計とサービス

IKEAは、資源循環を前提とした事業運営を進め、製品設計やサービスにサーキュラーエコノミーの考え方を取り入れています。家具の買い取りや再販売サービスを展開し、製品の長期使用や再利用を促進しています。

また、製品設計では再利用・修理・リサイクルを考慮した設計を進め、製品のライフサイクル全体で資源循環を意識した取り組みを行っています。

④Schneider Electric|ESG目標を組み込んだ経営管理指標の導入

Schneider Electricは、環境・社会・ガバナンスに関する取り組みを企業経営に組み込むため、「Schneider Sustainability Impact」と呼ばれる指標を設定しています。この指標では、気候変動対策、資源効率、人材・社会分野など複数のESG項目に関する目標を定め、企業全体の活動状況を数値指標として管理しています。

また、目標の進捗状況を定期的に公表し、サステナビリティに関する成果を経営評価や企業活動の管理指標として活用する仕組みが整備されています。

⑤Danone

Danoneは、企業活動と社会・環境への配慮を両立する経営を進める取り組みとして、B Corp認証の取得を進めています。B Corp認証は、企業の社会的・環境的パフォーマンスや透明性、説明責任などを評価する認証制度です。

事業活動における環境負荷の低減や持続可能な原材料調達、従業員や地域社会への配慮などを進めています。

2.ESGとは?基本概念について解説

ここでは、ESGの基本的な意味と構成要素を整理したうえで、企業経営においてESGが注目されるようになった背景についても解説します。

(1)ESGの意味と3つの要素

ESGとは、Environment、Social、Governanceの頭文字を取った概念で、日本語では環境・社会・ガバナンスを指します。環境には温室効果ガス削減や資源循環、生物多様性保全などが含まれ、社会には人権尊重、労働環境の整備、地域社会との関係構築などがあります。

ガバナンスは、取締役会の監督機能、コンプライアンス、リスク管理などの企業統治に関わる要素です。

(2)ESGが企業経営で注目されている背景

ESGが企業経営で注目される背景には、投資動向や政策対応、情報開示の変化があります。

まず、ESG要素を投資判断に組み込むESG投資が拡大し、機関投資家が企業の環境・社会・ガバナンスに関する評価を投資判断に活用する動きが見られます。

また、気候変動対策や脱炭素に関する国際的な政策対応が進み、企業活動において環境対応が求められる場面が増えていることも影響しています。

サステナビリティ情報の開示要求も拡大しており、企業価値の評価においてESG要素が参照される状況となっています。

3.ESG評価の結果が企業ランキングとして公表される仕組み

ESG評価は、企業の環境・社会・ガバナンスに関する取り組みを評価機関が分析し、スコアや指数として公表する仕組みです。ここでは、ESG評価を行う主な機関、ランキングとして公表される方法、ESG指数の仕組み、ESG投資との関係について解説します。

(1)ESG評価を行う主な評価機関

ESG評価は、企業の環境・社会・ガバナンスに関する対応状況を第三者の評価機関が分析し、スコアや格付けとして示す仕組みです。主な評価機関には、MSCI、Sustainalytics、FTSE Russell、S&P Globalなどがあります。

これらの機関は、企業が公表する統合報告書やサステナビリティレポートなどの情報を基に、環境・社会・ガバナンスに関する複数の指標を用いて企業活動を分析し、ESGスコアやレーティングとして公表しています。

各機関の評価手法には固有の特徴があります。MSCIのESG格付けは、業界固有のESGリスクに対するエクスポージャーと、それを低減するためのマネジメントシステムやガバナンス構造の質を考慮して算出され、 「AAA」から「CCC」の7段階で同業種内の相対的な位置付けを示します。

一方、SustainalyticsのESG Risk Ratingsは、業界固有の重要なESGリスクのうち、企業がそれらのリスクをどのように管理しているかを測定し、リスク度合いについての格付けを行うものです。 S&PのCSAやCDPは質問票への回答を基に評価する方式を採用しており、企業が自社の取り組みを積極的に伝えられる点が異なります。

評価手法の標準化が進んでいないことを背景として、評価機関間でESG評価に比較的大きなばらつきがあることが知られています。 このため、自社の評価結果を正確に把握するには、複数の評価機関のスコアを並べて確認することが重要です。

また、世界最大規模の運用資産を有するGPIFが国内株式を対象に6つのESG指数を採用しており、 ESG評価が機関投資家の投資判断に直接組み込まれ、企業の資金調達環境にも影響を与えうる状況となっています。

(2)ESG評価が企業ランキングとして公表される方法

ESG評価では、評価機関が企業の環境・社会・ガバナンスに関する情報を分析し、ESGスコアやレーティングを算出します。ESGスコアに換算することで異なる企業間のESGへの取り組みを比較できるようになり、投資家が投資先候補企業のESG情報を効率的に精査・比較するためのツールとして機能しています。

ランキングの公表形態は複数あります。

評価機関によるスコア・格付けの公表に加え、東洋経済新報社のように独自のCSRデータベースをもとに環境・社会・ガバナンス・人材活用の4分野から企業を評価するメディア系ランキングや、一般消費者・ビジネスパーソンへの調査をもとにした認知度・イメージ調査型のランキングも存在します。評価の主体や手法が異なるため、同じ企業でもランキングによって順位が大きく異なる場合があります。

企業にとってスコアの公表は単なる通知にとどまらず、実際の経営判断に影響を及ぼします。

ESGランキングの上位に入った企業は、投資家や資産運用会社から高い評価を受け、資本コストを低く抑えた状態で投資を受けたり、債券を発行したりできるメリットがあるとされています。

一方で、自社のESG情報を社外へ積極的に公開することがESG評価を高めることにつながるため、情報開示の充実がスコア改善の基本的な手段となっています。

(3)ESG指数・ESGインデックスの仕組み

ESG指数(ESGインデックス)は、企業の環境・社会・ガバナンスに関する評価結果を基準として構成銘柄を選定する株価指数です。評価機関などが企業のESG対応を分析し、一定の基準を満たした企業が指数の構成銘柄として組み入れられます。

| 指数名 | 概要 |

|---|---|

| FTSE4Good Index | FTSE Russellが提供するESG指数で、 環境・社会・ガバナンス基準を満たす企業で構成 |

| MSCI ESG Leaders Index | MSCIが提供する指数で、 各業種の中でESG評価が高い企業を選定 |

各指数には具体的な選定基準があります。FTSE Blossom Japan Indexでは、ESGスコアが3.3以上の企業が構成銘柄に選定されます。一方、MSCI日本株ESGセレクト・リーダーズ指数は、親指数の構成銘柄の中から各業種分類の銘柄数50%を目標にESG評価に優れた企業を選別して構築される指数であり、ESG評価の高い企業を選ぶことで発生しがちな業種の偏りが抑制される設計になっています。

このように、絶対基準で選定する指数と業種内相対評価で選定する指数が共存しており、仕組みの違いを理解したうえで対応することが企業には求められます。

構成銘柄の見直しは定期的に行われます。FTSEのESG評価は年2回(6月・12月)に実施されるインデックス見直しに合わせて更新されますが、各企業の評価は年1回のみです。

これは、一度選定されても翌年の見直しで除外されるリスクがあることを意味しており、継続的な取り組みと情報開示の更新が不可欠です。

FTSE Blossom Japan Indexの構成銘柄数は企業のESG開示強化に伴って拡大しており、2025年6月時点では過去最多の406社が選定されています。

GPIFが運用を開始した2017年6月時点の151銘柄から約7年で2.5倍以上の規模に拡大しています。 この拡大傾向は、ESGに取り組む企業が着実に増えていることを示す一方、競争が激化していることも意味します。

参考:https://www.joshin.co.jp/ja/ir/news/auto_20250712512013/pdfFile.pdf

(4)ESG投資と企業評価の関係性

ESG投資は、企業の財務情報に加えて環境・社会・ガバナンスに関する要素を投資判断に組み込む投資手法です。

機関投資家が実行している投資手法のうち、ESG要因を投資分析や決定に組み込む「ESGインテグレーション」が91%に達し、次いで「エンゲージメント」(80%)、「議決権行使」(75%)が続いており、これら上位3手法が4年連続で同じ顔触れとなっています。 ESG情報はすでに投資プロセスの中核に位置づけられており、企業にとって対応を避けることが難しい状況になっています。

エンゲージメントは、投資家が評価結果を起点として企業に変化を求める場として機能しています。一部の機関投資家は、ESG評価の低い企業の取締役選任への反対や、ESG評価が著しく悪化した場合に投資先からの撤退や売却を検討するなど、エンゲージメントの判断材料としてESG評価を用いる例も出てきています。

こうした対話が実際に企業価値に影響を与えることも確認されています。GPIFが実施したエンゲージメントの効果検証では、気候変動に関する対話においてPBRやトービンのQといった企業価値指標の改善が確認され、取締役構成に関する対話では時価総額や配当込み収益率などの投資収益指標の改善がみられました。

一方で課題も残ります。ESGへの取り組みと情報開示・ステークホルダーとのエンゲージメントを通じて高い透明性を確保することで資本コストが低減すると考えられる一方、ESGへの取り組みが消極的な企業は不正・事故・災害などのリスクが高まり、投資家から高いプレミアムを要求される可能性があります。

ESG情報の開示水準が企業の資金調達コストに直結しうることは、ESG評価への対応を「広報活動」ではなく「経営上の優先課題」として捉える必要性を示しています。

| 参照される情報 | 内容 |

|---|---|

| ESGスコア・レーティング | 評価機関が企業のESG対応を分析して算出する評価指標 |

| サステナビリティ情報 | 統合報告書やサステナビリティレポートなどで 公開されるESG関連情報 |

4.企業がESGに取り組む主要な分野

企業のESGへの取り組みは、環境・社会・ガバナンスの観点から複数の分野に整理されます。環境負荷の低減に関する取り組み、従業員や地域社会への配慮、企業統治やコンプライアンス体制の整備などがあります。

ここでは、これらのESGの主要分野に加え、サプライチェーン管理や情報開示など企業活動全体に関わる取り組みについて解説します。

(1)脱炭素・資源循環などの環境対応

企業のESGにおける環境分野では、事業活動による環境負荷を低減するための対応が行われます。温室効果ガス排出量の削減やカーボンニュートラルへの対応、再生可能エネルギーの導入などが主な施策として挙げられます。

この分野での対応が求められる背景には、国内外の規制強化があります。

日本政府は2020年に2050年カーボンニュートラルを宣言し、2030年度までに温室効果ガス排出量を2013年度比46%削減する中間目標を設定しています。

規制面では、2026年度から一定規模以上の排出事業者を対象に排出量取引を義務化し、公平性・実効性を高める制度が導入される予定です。 また、サステナビリティ基準委員会(SSBJ)が日本版の開示基準の策定を進めており、早ければ2026年3月期の有価証券報告書から任意適用が開始され、その後段階的に義務化が進む可能性があります。 自主的な取り組みが制度的な義務へと移行しつつある段階にあり、対応の遅れが法的リスクに直結する状況になりつつあります。

| 分野 | 主な内容 |

|---|---|

| 脱炭素 | 温室効果ガス排出量の削減、再生可能エネルギーの利用 |

| 資源循環 | リサイクル・リユース、廃棄物削減 |

| 自然環境 | 水資源保全、生物多様性への配慮 |

取り組みの実効性を高めるうえで、排出量の「見える化」が前提となります。自社の直接排出(Scope1・2)だけでなく、サプライチェーン全体の排出量(Scope3)の把握と開示が求められる流れが強まっており、製品の製造から廃棄までのライフサイクル全体を視野に入れた対応が企業には必要となっています。

なかでも鉄は、カーボンニュートラルの潮流のなかで電炉化が加速し、質の高い鉄スクラップの国内循環が戦略資源として注目されています。鉄のサーキュラーエコノミーへの具体的な取り組みについては、以下の記事で解説しています。

(2)人権・労働環境・地域社会への配慮

ESGの社会分野では、企業活動が従業員や地域社会に与える影響への対応が対象となります。

企業は労働環境の整備や人権への配慮などを通じて、社会との関係性を踏まえた事業運営を行います。従業員への対応だけでなく、地域社会との関係構築も社会分野の重要な要素とされています。

この分野で対応が急がれる背景にも、国内外での規制強化があります。

日本では2022年9月に「責任あるサプライチェーン等における人権尊重のためのガイドライン」が策定されました。法的拘束力はないものの、日本で事業活動を行う全ての企業に対して、サプライチェーンなどにおける人権デューデリジェンスの遂行を含め、人権尊重に係る取り組みに最大限努めることを求めています。 海外では規制がさらに進んでおり、EUにおいて2024年7月にコーポレート・サステナビリティ・デューデリジェンス指令(CSDDD)が発効しました。バリューチェーン全体の人権および環境に関するデューデリジェンスを義務付けるもので、EU加盟国において同様の義務を含む法令が制定されることとなっています。 EUに取引先や拠点を持つ日本企業にも対応が求められる状況です。

日本企業の対応状況には課題も残っています。

人権方針を策定する企業は2024年版の調査では回答企業の85.0%に達した一方、人権デューデリジェンスを実施している企業は59.1%にとどまっており、方針の策定状況と比べて実施の拡大が課題となっています。また、人権方針の策定や人権デューデリジェンスの実施状況は、時価総額が小さいほど低調になる傾向があります。

| 分野 | 主な内容 |

|---|---|

| 労働環境 | 労働条件の整備、安全衛生への対応 |

| 人権対応 | 人権方針の策定、人権デューデリジェンスの実施 |

| 社会連携 | 地域社会との連携、社会貢献活動 |

さらに、企業が人権尊重責任を果たすために必要とされる取り組みは、「人権方針の策定」「人権デューデリジェンスの実施」「救済・苦情処理メカニズムの構築」およびそれらのベースとなるステークホルダーエンゲージメントとされており、 これらを段階的に整備していくことが実務上の出発点となります。人権対応は一度実施すれば完結するものではなく、サプライチェーンの変化や社会情勢に応じて継続的に見直すことが求められます。

(3)企業統治・コンプライアンス体制

ESGのガバナンス分野では、企業の意思決定や経営監督に関する統治の仕組みが対象となります。企業は取締役会を中心とした監督体制を整備し、透明性や適切な意思決定を確保する体制を構築します。また、企業活動におけるリスク管理や法令遵守を確保する仕組みも重要な要素とされています。

この分野の対応を促す制度的な背景として、コーポレートガバナンス・コードの存在があります。

2015年に金融庁と東京証券取引所が共同で策定したコーポレートガバナンス・コードは全上場企業に適用され、社外取締役や社外監査役の設置など、経営陣を監視する体制の整備を促してきました。

2021年の改訂では、人的資本に関する情報開示の項目が追加され、特にプライム市場の上場企業には他よりも高い水準のガバナンスが求められています。 コードは「コンプライ・オア・エクスプレイン」の手法を採用しており、各原則を実施しない場合はその理由を株主に説明する義務が生じます。

社外取締役の設置は数値の面でも着実に進んでいます。東証プライム市場の上場企業において、取締役会の過半数を独立社外取締役が占める会社の割合は20.3%に達しており、独立社外取締役の平均人数も増加傾向にあります。 一方で、社外取締役の「形式的な設置」にとどまらず、実質的な監督機能を発揮できているかどうかが問われる段階に移行しています。

| 分野 | 主な内容 |

|---|---|

| 経営監督 | 取締役会による監督、社外取締役の設置 |

| 内部統制 | リスク管理体制の整備、法令遵守の確保 |

| 監査体制 | 内部監査、監査役による監督 |

内部統制の整備も制度面で義務付けられています。

金融商品取引法に基づく内部統制報告制度(J-SOX)では、子会社や関連会社も含む全ての上場企業に対して、財務報告に係る内部統制の有効性を自ら評価し、公認会計士や監査法人の監査を受けた内部統制報告書の提出が義務付けられており、未提出や虚偽記載には罰則規定が適用されます。 ガバナンス分野の取り組みは、企業不祥事の防止だけでなく、投資家からの信頼獲得や資本コストの低減にも直結する経営上の優先課題として位置づけられています。

(4)サプライチェーン管理と責任ある調達

企業のESGにおけるサプライチェーン管理では、調達先を含む事業全体で環境や人権に関するリスクへの対応が行われます。具体的には、サプライヤーに対して環境や人権に関する行動規範や調達基準を設定し、調達先企業のESGリスクを確認する仕組みを整備する対応があります。

また、紛争鉱物などの資源調達に関する対応を行う企業もあり、サプライチェーン全体で環境負荷や人権リスクを把握する仕組みが導入されています。

この分野での対応を促す背景にも、やはり国内外の規制強化があります。

日本政府は2022年9月に「責任あるサプライチェーン等における人権尊重のためのガイドライン」を策定し、企業に人権尊重の取り組みを求めており、欧米を中心に人権リスクに関する法規制の導入も進んでいます。

なかでもEUのCSDDDは企業に対しバリューチェーン全体での人権および環境リスクの特定・対応を義務付けるもので、特にヨーロッパに拠点を持つ日本の製造業や商社に大きな影響を与えると考えられます。

課題として残るのが、管理の対象範囲です。デロイト トーマツが2023年に実施した調査では、約9割の企業が2次サプライヤーまで人権リスクを把握できていないと回答しており、 直接の取引先(1次サプライヤー)にとどまらず上流への対応拡大が業界全体の課題となっています。

サプライチェーンが複雑化・多層化するなか、取引先の全容を可視化するトレーサビリティの確保が実務上の重要課題として位置づけられています。

(5)情報開示とサステナビリティ報告

企業のESGに関する対応では、環境・社会・ガバナンスに関する情報を公表することも重要な分野とされています。

企業は統合報告書やサステナビリティレポートなどを通じて、温室効果ガス排出量やESG指標などの情報を公開する場合があります。

また、情報開示ではTCFDやGlobal Reporting Initiativeなどの国際的な開示フレームワークを参照する企業もあります。

この分野での対応を促す制度的な動きが急速に進んでいます。

2023年1月の「企業内容等の開示に関する内閣府令」の改正により、2023年3月期決算から有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設され、これまで統合報告書などでの任意開示にとどまっていたサステナビリティ情報の開示が、実質的に全上場企業に対して義務化されることになりました。 開示項目はTCFDの枠組みに倣い、「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4つで構成されています。

さらに義務化の範囲は今後段階的に拡大する見通しです。日本のサステナビリティ基準委員会(SSBJ)が2025年3月に日本初のサステナビリティ開示基準を発表したことを受け、金融庁は時価総額3兆円以上の大企業への適用を2027年3月期から開始し、2028年3月期から時価総額1兆円以上の企業へと対象を順次拡大する予定です。 この基準は国際的なISSB基準との整合性を重視して策定されており、Scope1・2に加えてScope3排出量の開示も求められる方向で議論が進んでいます。

情報開示は投資家向けの説明責任を果たすだけでなく、企業自身がリスクと機会を体系的に把握する経営管理のツールとしても機能します。開示の質と量を高めることが、投資家との建設的な対話につながるとともに、ESG評価機関によるスコア算定の基礎データとなる点でも、実務上の重要性は高まっています。

5.まとめ

ESGは、環境・社会・ガバナンスの観点から企業活動を捉える考え方であり、企業評価や投資判断にも用いられています。国内外の企業では、脱炭素や資源循環、人権対応、ガバナンス体制の整備など、さまざまな分野でESGへの対応が進められています。

また、ESG評価やESG指数などを通じて企業の取り組みが比較・分析される仕組みも整備されています。

サーキュラーエコノミーへの移行を進める上では、自社の資源循環の実態を把握し、具体的なスキームを設計することが重要です。特に鉄を主原料とする製品・設備の廃棄や資源循環にお困りの場合は、五十鈴株式会社の「icサーキュラーソリューション」にご相談ください。