クリティカルミネラル(重要鉱物)は、エネルギー転換やデジタル化の進展に不可欠な戦略物資として、世界的に注目を集めています。本記事では、クリティカルミネラルの定義から政府の施策、レアアース・レアメタルとの違い、重要鉱物の具体例までをわかりやすく整理します。

こうした資源調達の不確実性に対し、国内循環による資源の自律化を目指すのが、五十鈴株式会社の「icサーキュラーソリューション」です。地政学的な資源リスクを、強靭な経営基盤への転換点と捉え、次世代の循環型経営を構築したい方は、ぜひお気軽にご相談ください。

1.クリティカルミネラルとは?

クリティカルミネラルは、供給リスクの高まりや国際的な政策強化を背景に、その定義や意味が注目されるようになりました。

ここではまず、クリティカルミネラルの基本的な意味とレアアース・レアメタルとの違いを解説します。

(1)クリティカルミネラルの意味

クリティカルミネラル(重要鉱物)とは、供給が不安定になることで経済や産業活動に深刻な影響を及ぼす可能性がある資源を指します。鉄や銅のような基幹金属とは異なり、存在量そのものの希少性よりも、供給リスクと経済的重要性が定義の基準となります。

以下の報道動画では、クリティカルミネラルの安定供給に向けた東京宣言について、ご確認いただけます。

クリティカルミネラルは2007年に米国研究協議会(National Research Council)が初めて提示したもので、その後は各国で政策上の枠組みに組み込まれ、国際的にも広く用いられるようになりました。

参考:https://webdesk.jsa.or.jp/pdf/dev/md_6306.pdf

参考:クリティカルミネラル(重要鉱物)って何? 用途や重要性について解説!|エネルギー・金属鉱物資源機構

(2)クリティカルミネラルとレアアース・レアメタルとの違い

クリティカルミネラルは、レアメタルやレアアースと混同されやすいですが、それぞれ定義や対象範囲が異なります。以下にそれぞれの違いを整理しました。

| クリティカルミネラル(重要鉱物) | レアアース | レアメタル | |

|---|---|---|---|

| 定義 | 供給リスクが高まり、 経済や産業に大きな影響を及ぼす資源 | ランタノイド15元素に スカンジウムとイットリウムを加えた17元素の総称 | 地球上の存在量が少なく、 技術的・経済的に抽出が難しい金属 |

| 対象となる資源 | 国ごとに基準が異なり、ベースメタルを含む場合もある。 共通例:レアアース、PGM(プラチナ族金属) | ネオジム、ジスプロシウム、セリウム、ランタンなど | ニッケル、コバルト、タングステン、モリブデンなど。 銅やアルミニウムは含まれない |

| 特徴 | ・定量的に評価される ・供給リスク・経済的重要性・環境影響を総合的に判断 ・米国・EU・日本でリスト化が進む | ・レアメタルの一部に分類される ・磁石、触媒、蓄電池、液晶など先端産業に不可欠 ・供給の大半を中国が担う | ・定性的に選ばれることが多い ・将来需要や供給リスクを考慮 ・日本独自の基準で定義されることも多い |

クリティカルミネラルの対象範囲は国ごとに異なり、評価手法やリスト化の基準も統一されていません。

米国やEU、日本では共通してレアアースやプラチナ族金属(PGM)が含まれますが、産業構造や政策によってリストの中身は変動します。

つまりクリティカルミネラルとは、供給リスクと経済的影響を軸に定義される資源群であり、脱炭素社会や先端産業の成長を左右する存在といえます。

参考:https://webdesk.jsa.or.jp/pdf/dev/md_6306.pdf

参考:レアアースの供給と課題|エネルギー・金属鉱物資源機構

参考:資源リスク評価と金属資源のクリティカリティ その4〜レアメタルとクリティカルメタル〜|DOWAエコシステム

(3)なぜ注目される?脱炭素と経済安全保障の観点から

クリティカルミネラルが注目される背景には、脱炭素社会の実現と経済安全保障の双方の要請があります。

①鉱物資源の獲得競争

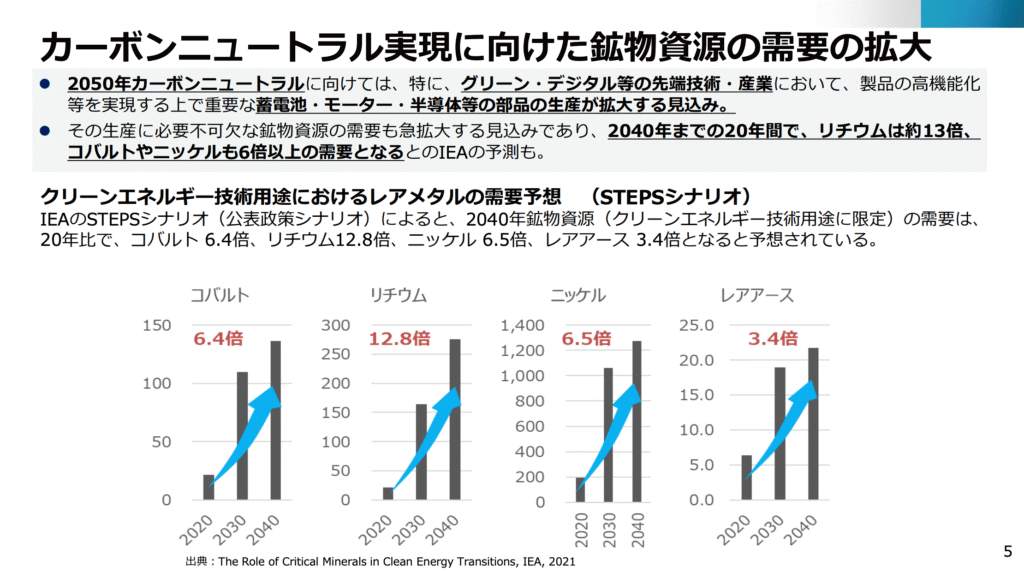

カーボンニュートラルの実現に不可欠な再生可能エネルギー機器や電動車の普及拡大により、リチウム・コバルト・ニッケルなどの鉱物資源をめぐる獲得競争は急速に激化しています。

具体的には、電動車(EV)の普及や再生可能エネルギー発電設備の大量導入により、リチウム、ニッケル、コバルトといった、バッテリーやモーターに不可欠な鉱物の需要が飛躍的に高まっています。

さらに、これらの鉱物の産出地は一部の国に偏在しており、地政学的なリスクや供給網の寸断が懸念されるため、各国は資源確保に向けた動きを加速させています。

| 分野 | 市場規模・予測 | 関連する主要鉱物 |

|---|---|---|

| 蓄電池(車載用・定置用) | 2019年:約5兆円 → 2050年:約100兆円(IEA試算) | リチウム、ニッケル、コバルト、グラファイト、マンガン |

| 電動車用モーター | 2030年に2020年比約5倍、2兆円超 | ネオジム、ジスプロシウム(レアアース) |

| 風力発電・省エネ家電・産業機器 | 2030年に2020年比でネオジム磁石需要が2倍以上 | ネオジム、ディスプロシウム(レアアース) |

参考:2024年 金属鉱物資源をめぐる動向|エネルギー・金属鉱物資源機構

参考:脱炭素に不可欠なクリティカル・ミネラル(重要鉱物)|商船三井

以下の動画では、注目を集めている住友金属鉱山のリチウム生産の新技術についてご確認いただけます。

②特定国による供給寡占化

資源の偏在性や採掘国の環境規制・労働条件の課題により、特定国による供給寡占化が進行しているのが現状です。

特に中国はレアアースや製錬技術で優位に立っており、2010年には輸出枠を大幅に削減したことで国際価格が急騰、供給の脆弱性が世界的に顕在化しました。このような事例は、鉱物資源が「地政学リスクに直結する」ことを示す象徴的なケースといえます。

こうした背景を踏まえ、各国ではサプライチェーンの多角化に向けた国際協力が進められています。

2025年7月に開催された日米豪印(クアッド)外相会合では、レアアースを含む重要鉱物資源の開発・生産・供給網強化での協力が合意され、中国依存を下げる「デリスキング戦略(特定国依存の低減)」が進められています。

デリスキング戦略については以下の記事をご覧ください。

参考:G7札幌でも合意、重要鉱物の安全保障を目指す「5ポイントプラン」とは?|経済産業省 資源ネルギー庁

2.クリティカルミネラルの具体例と重要鉱物一覧

クリティカルミネラルの理解を深めるうえで欠かせないのが、その具体的な対象資源です。

日本におけるクリティカルミネラル(重要鉱物)は、経済産業省がエネルギー政策や産業政策の観点から安定供給を確保すべきと位置づけたもので、再生可能エネルギーや電動車、半導体などの成長分野を支える基盤資源となっています。

ここでは、経産省が定義する重要鉱物の一覧を確認するとともに、産業分野ごとの利用例や、供給リスクが高い鉱物の特徴について整理します。

(1)日本が定義するクリティカルミネラル(重要鉱物)一覧

以下に、日本が定義する主要な重要鉱物の一覧を示します。

| 区分 | 金属鉱産物 |

|---|---|

| 対象となる金属鉱産物 | マンガン、ニッケル、クロム、タングステン、モリブデン、コバルト、ニオブ、タンタル、アンチモン、リチウム、ボロン、チタン、バナジウム、ストロンチウム、希土類金属(レアアース)、白金族(PGM)、ベリリウム、ガリウム、ゲルマニウム、テルル、セレン、ルビジウム、ジルコニウム、インジウム、バリウム、ハフニウム、ビスマス、グラファイト、フッ素、マグネシウム、シリコーン など。(注:特に注目されるのは、リチウム・ニッケル・コバルト・グラファイト(電池材料)、希土類金属(永久磁石材料)、ガリウム・ゲルマニウム(半導体材料)など) |

| 特に注目される金属鉱産物 | リチウム・ニッケル・コバルト・グラファイト(電池材料)、希土類金属(永久磁石材料)、ガリウム・ゲルマニウム(半導体材料)など |

これらの鉱物は、電池・磁石・半導体といった基幹技術に直結するため、国際的な需要増加や地政学リスクの影響を最も受けやすい分野でもあります。特にリチウムやコバルトは電動車市場の拡大により競争が激化しており、日本にとって安定的な調達先の確保は喫緊の課題となっています。

(2)供給リスクが高い鉱物の特徴

重要鉱物の多くは、需要が急増しているにもかかわらず、安定供給が難しいという共通の特徴を持っています。

特に以下のような条件を満たす鉱物は、供給リスクが高いと考えられています。

| 特徴 | 概要 |

|---|---|

| 埋蔵地域の偏在性 | 調達先が限られることで供給が不安定になりやすい |

| 採掘条件の悪化 | 品位の低下や不純物の増加、奥地・深部化によるコスト上昇と技術的負担 |

| 製錬技術の偏在 | 高度な製錬・精製技術を持つ国が限られ、サプライチェーンが特定国依存に |

| 環境規制・労働環境の課題 | 環境基準や労働条件の強化により生産量が制約されるケースが増加 |

| 地政学的リスク | 輸出規制や関税、国際対立が供給を揺るがす要因に |

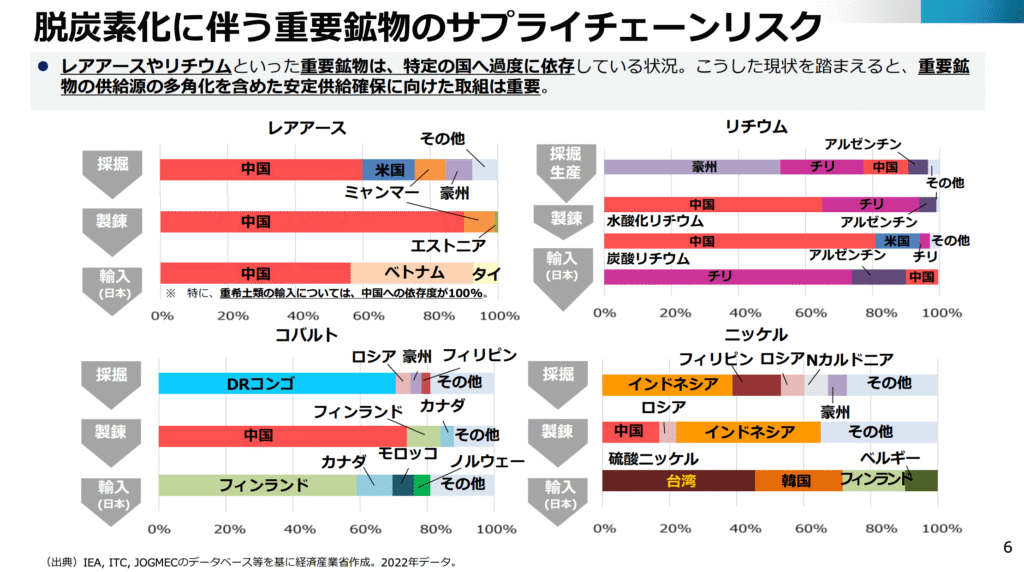

供給リスクの背景には、資源の偏在および、製錬や輸入先が特定国に集中している実態があります。

下図のとおり、レアアース・リチウム・コバルト・ニッケルの主要鉱物は、いずれも採掘から輸入に至るまで偏在性が顕著です。

このように、特定国への依存が供給途絶リスクを高めており、サプライチェーンの多角化が急務となっています。

重要鉱物の供給は経済合理性だけでは語れない戦略的課題となっています。日本をはじめ各国がサプライチェーン強靱化に取り組む背景には、このリスク構造が存在しています。

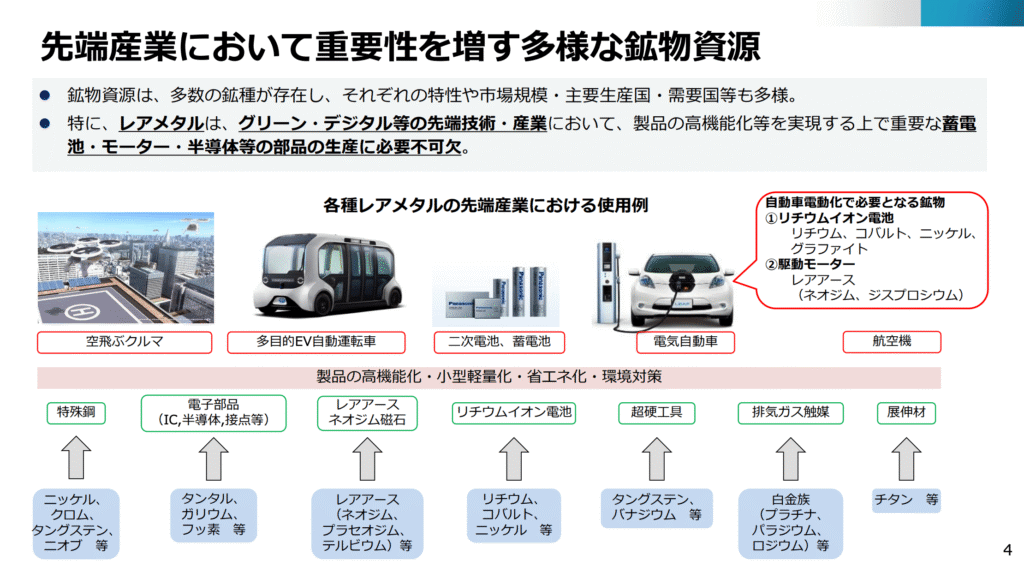

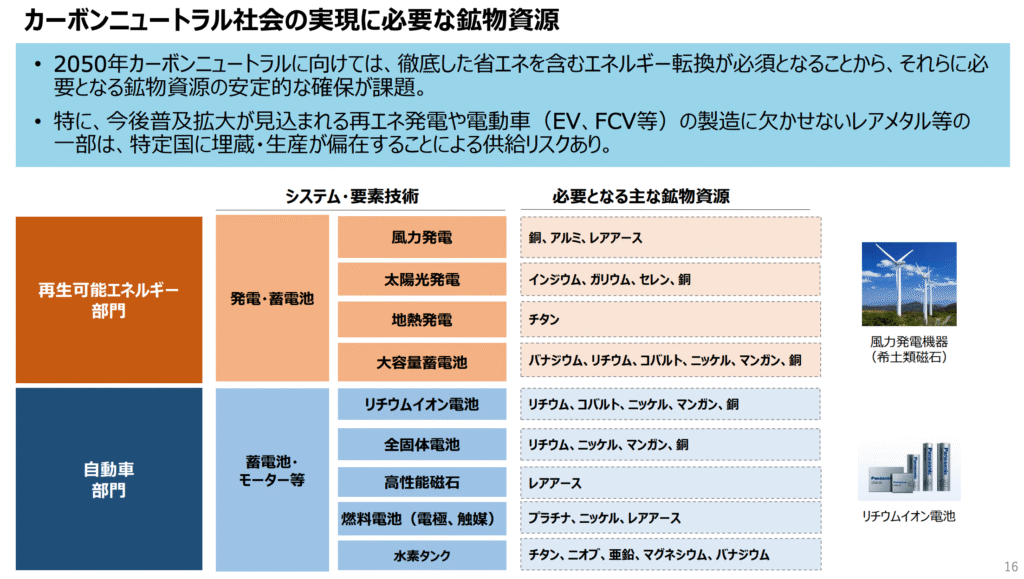

(3)産業分野別に必要とされる鉱物例

重要鉱物はどの産業にとって不可欠かという観点で理解することが大切です。特に日本の産業構造に直結するエネルギー・自動車・半導体分野では、特定の鉱物資源が技術革新や供給安定性を左右します。

| 産業分野 | 必要とされる鉱物 |

|---|---|

| 再生可能エネルギー機器 | リチウム、コバルト、ニッケル(バッテリー)、グラファイト |

| 電動車・モーター | ネオジム、ジスプロシウム(レアアース、永久磁石) |

| 半導体 | ガリウム、ゲルマニウム、テルル |

| 水素関連技術 | 白金族金属(PGM) |

| 航空・宇宙産業 | チタン、ニオブ |

これらの鉱物は、いずれも次世代エネルギーやデジタル化を支える基幹資源です。

なお再生可能エネルギー(Renewable Energy)とは、自然の中で繰り返し利用できる資源から得られるエネルギーのことを指します。枯渇せず、持続的に利用できるのが大きな特徴です。以下の動画では再生可能エネルギーの概要をわかりやすくご確認いただけます。

こうした背景から重要鉱物の需要増加が確実視される一方で、供給は一部の国や地域に偏在しており、リスク分散の取り組みが欠かせません。

参考:https://www.meti.go.jp/policy/economy/economic_security/metal/250619_torikumihoshin.pdf

【事例】PGMの循環バリューチェーン|ホンダトレーディンググループ

ホンダトレーディンググループは、水素関連技術などに不可欠で供給リスクが高い白金族金属(PGM)の安定調達と資源効率の向上を目指しています。同社は、自動車触媒に使用されたPGMを対象に、協力精錬メーカーやキャタリストメーカーと連携し、使用済み車両からPGMを回収・精製する体制を構築しました。この取り組みは、回収した貴金属を再びHondaグループの生産に戻す「循環バリューチェーン」(クローズドループ)を、日本、中国、米国といったグローバルで実現するものです。これにより、埋蔵地域の偏在性というPGMの供給リスクに対し、リサイクルを通じて安定供給に貢献しています。

参考:貴金属リサイクルで循環バリューチェーンを構築|ホンダトレーディンググループ

3.日本のクリティカルミネラルに関する政策・制度の位置づけ

クリティカルミネラルは、再生可能エネルギーや電動車、半導体など日本の産業競争力を左右する基盤資源であり、その安定供給は国の経済安全保障に直結しています。

こうした背景を受け、日本政府は経済安全保障推進法に基づき、「重要鉱物に係る安定供給確保の取組方針」を策定し、経済産業省を中心に、資源調達先の多角化、リサイクルや代替素材の研究開発支援、国際協力の強化などを進めています。

ここでは、日本のクリティカルミネラルに関する政策・制度の位置づけについて解説します。

(1)経済産業省による取り組みと基本方針

日本政府は、クリティカルミネラル(重要鉱物)の安定供給を経済安全保障の中心課題と位置づけています。主な取り組みと方針は以下のとおりです。

| 区分 | 施策内容 |

|---|---|

| 政策体制の整備と制度再編 | ・資源エネルギー庁「鉱物資源課」を製造産業局「鉱物課」へ再編し、上流開発と下流産業政策を一体化・製造産業局に「鉱業小委員会」を新設、従来の審議会を統合 |

| 目標・政策の方向性 | ・IEA予測:リチウム約12.8倍、ニッケル約6.5倍、コバルト約6.4倍の需要増(2040年まで)・ベースメタル自給率80%以上を2030年までに目指す・電池関連原材料(リチウム10万t/年、ニッケル9万t/年など)確保・レアアース:Nd, Pr 約13,000t/年、Dy, Tb 約1,200t/年確保を目標 |

| 具体的支援・施策 | ・JOGMECによる海外権益獲得支援(出融資・債務保証等)・電池リサイクル(ブラックマスからのリチウム・ニッケル回収など)支援・備蓄制度の強化(柔軟な鉱種見直し、コスト補助)・令和4年度補正予算:約2,158億円(うち1,058億円をサプライチェーン強靱化事業へ) |

| 課題と今後の方向性 | ・鉱山開発コスト上昇、品位低下、新規鉱脈減少への対応が急務・製錬偏在是正(中国依存からの多角化)、技術開発強化・海洋鉱物資源(熱水鉱床、コバルトクラスト、マンガン団塊、レアアース泥)の開発推進 |

上流(鉱山・製錬・採掘)から下流(産業利用・製品化)までを見渡した総合的な政策を強化しています。

出典:https://www.meti.go.jp/shingikai/sankoshin/seizo_sangyo/mining/pdf/001_03_00.pdf

(2)日本が直面する資源リスクと供給網の確保

日本は資源に乏しく、多くの鉱物を海外からの輸入に依存しているため、今後の需要も踏まえて供給の偏在性と地政学的リスクが常に大きな課題となっています。

| リスク要因 | 内容 | 具体例 |

|---|---|---|

| 特定国依存の高さ | 鉱物資源の採掘・製錬が一部の国に集中し、供給途絶の危険性が高い | レアアース:採掘・製錬とも中国依存リチウム:採掘はチリ・豪州、製錬は中国コバルト:採掘の70%以上がDRコンゴ、製錬は中国ニッケル:インドネシア・フィリピン依存 |

| 鉱床条件の悪化 | 品位の高い鉱山は枯渇し、低品位・不純物の多い鉱石の開発が中心に。コスト増・環境負荷が避けられない | 世界的に鉱山の条件悪化が進行 |

| 製錬能力の偏在 | 高度な製錬技術を持つ国が限られ、採掘先を分散しても製錬で依存構造が残る | ガリウムやゲルマニウムの製錬を中国が支配 |

| 地政学リスク・貿易摩擦 | 国際的対立や輸出規制・関税が供給を直撃するリスク | 2010年:中国がレアアース輸出枠を削減し国際価格が急騰 |

このように、日本は資源輸入依存によるリスクを抱える一方で、多角化・備蓄・リサイクル・国内資源開発を柱とした供給網の強靱化に取り組んでいます。今後は国際協調と並行して、国内外での製錬技術開発や資源確保戦略をさらに深化させることが求められます。

(3)世界動向との比較

①アメリカ

米国では、エネルギー転換や経済安全保障の観点から、日本の「重要鉱物(クリティカルミネラル)」に相当する概念を内務省(DOI)とエネルギー省(DOE)がそれぞれ指定しており、法律を基盤に多様な支援策を展開しています。

| 区分 | 内容 |

|---|---|

| 鉱物の指定 | ・内務省(DOI)が「重要鉱物」を指定 ・エネルギー省(DOE)が「重要原材料」を指定 |

| インフレ抑制法(IRA, 2022) | ・バッテリーや鉱物の生産設備投資に対し最大30%の税額控除 ・EV購入者向け税額控除で「バッテリー鉱物の一定割合を米国またはFTA締結国から調達」を要件化 |

| 国防生産法(DPA) | ・総額10億ドルを拠出 ・重希土類分離精製施設、グラファイト鉱山、負極材製造施設の建設支援 |

| インフラ投資雇用法(IIJA, 2021) | ・バッテリー製造支援に60億ドルの助成金を措置 ・原材料鉱物の処理能力高度化を支援 |

米国は「指定制度 × 巨額投資 × 同盟国協調」で鉱物政策を推進しており、日本にとっても調達戦略や同盟枠組みの活用という点で、日本にとっても参考になる内容です。

②EU

EUは、気候変動対策とデジタル化を推進する中で、クリティカル原材料の供給体制を強化するため、「Critical Raw Materials Act(CRM法)」を制定しています。

この法律は、EUが2030年およびそれ以降の目標を達成するための重要鉱物供給の安定と安全を確保するための包括的枠組みを提供します。以下で主要な内容と日本との比較ポイントを整理します。

| 比較項目 | EU(CRM法) | 日本の政策 | 示唆 |

|---|---|---|---|

| 目標設定 | 抽出10%・加工40%・リサイクル25%・依存65%以下を数値で明示 | 方針はあるが具体的な数値目標は限定的 | 日本も数値目標の明示が必要 |

| 制度設計 | 戦略プロジェクトは許認可を短縮、一本窓口を設置 | 支援制度はあるが手続きが煩雑 | 許認可の迅速化・一本化を検討 |

| 循環性 | リサイクル義務・環境フットプリント規制を法制度化 | 研究支援はあるが義務化は未整備 | リサイクル比率の法的義務化が課題 |

| 国際協調 | 輸入先を65%以下に分散、パートナー協定を推進 | クアッド協力などはあるが制度化が弱い | 輸入源多角化を制度として明示 |

EUの「Critical Raw Materials Act」は、クリティカル原材料の需要急拡大、供給途絶リスク、環境・社会責任といった諸問題に対し、法制度で包括的に対応しようとするものです。

数値目標・許認可の簡素化・サーキュラリティの強化・国際貿易戦略など、多面的な施策が盛り込まれており、日本もこれらを比較対象として政策設計の参考になります。特に「目標の明示」「制度設計の効率化」「循環性・リサイクル」「輸入源の多角化」は、日本がクリティカルミネラル政策をさらに強化する上での示唆に富んでいます。

4.クリティカルミネラルに関する日本企業・産業への影響について

(1)自動車・電池産業

自動車・電池分野は、電動化・脱炭素の潮流により、リチウム・ニッケル・コバルト・グラファイト(電池材料)、および ネオジム・ジスプロシウム(モーター磁石材料) などの需要が急増しています。とりわけEVやハイブリッド車では、バッテリーや駆動モーターに多量のクリティカルミネラルが使用されるため、供給リスクは産業競争力を左右する大きな要素です。日本企業の主な対応策は以下のとおりです。

| 具体的な取り組み | 対象鉱物・部材 |

|---|---|

| HVモーターの磁石における「粒界拡散技術」「結晶粒微細化技術」によりDy・Ndの使用を低減 | レアアース(ネオジム・ジスプロシウム) |

| 駆動用電池の正極材改良によりNi・Co・Liの使用量を抑制 | ニッケル・コバルト・リチウム |

| 排気触媒においてPt・Pd・Rhの使用量を削減、担体・エンジン制御技術を改良 | 貴金属(プラチナ・パラジウム・ロジウム) |

| 使用済み電池からのコバルト・ニッケル回収 | ニッケル・コバルト |

| モーター用磁石のリサイクル技術の実証 | レアアース(Nd・Dy) |

| 銅ワイヤーハーネスの代替としてアルミ電線を採用、接続信頼性を確保 | 銅 → アルミニウム |

| 脱Nd・Dy磁石を目指した窒化鉄系新材料の研究(産官学連携・NEDOプロジェクト) | レアアース代替(窒化鉄系材料) |

| EV向けバッテリーのリサイクル効率を高める新プロセスの開発 | リチウム・ニッケル・コバルト |

出典:https://www.meti.go.jp/shingikai/sankoshin/sangyo_gijutsu/haikibutsu_recycle/pdf/017_07_00.pdf

こうした状況を克服するためには、省資源化・代替素材の開発・リサイクル技術の進展といった技術革新が欠かせず、日本メーカーが国際競争力を維持するための重要視されています。

【事例】省ネオジム耐熱磁石の開発|トヨタ自動車

トヨタ自動車は、EVやHVのモーターに不可欠なレアアース(ネオジム Nd、ジスプロシウム Dy)の供給リスクに対し、その使用量削減と代替技術の開発で対応しています。同社は、モーター用新型磁石を開発し、耐熱性維持に必須とされてきたジスプロシウムを不使用としたほか、ネオジムの使用量を大幅に削減しました。これは、豊富で安価なレアアースであるランタンとセリウムで代替し、さらに磁石の結晶粒を微細化することで実現したものです。この技術は、高騰リスクの高い特定鉱物への依存度を下げ、電動車の安定生産に貢献する好事例です。

参考:トヨタ自動車、ネオジム(Nd)使用量を大幅に削減したモーター用の新型磁石「省ネオジム耐熱磁石」を開発

(2)半導体産業

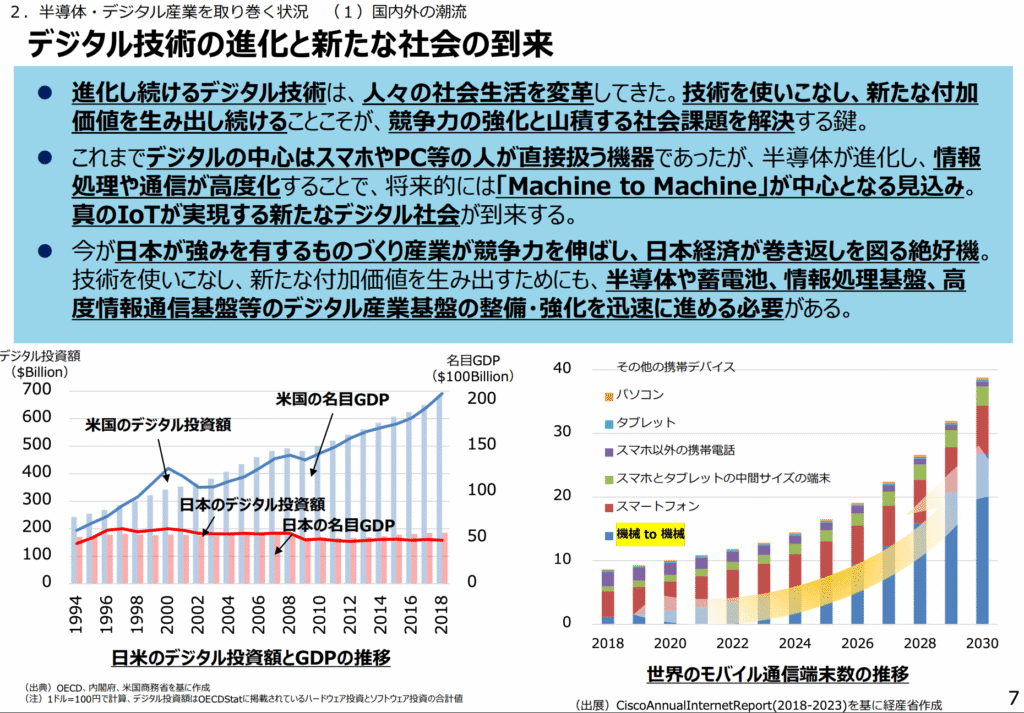

上記のグラフが示すように、世界のモバイル通信端末数は2030年にかけて右肩上がりで増加しており、半導体産業の成長と不可分の関係にあります。

半導体製造には、ガリウム、ゲルマニウム、テルルなどのクリティカルミネラルが不可欠です。これらは高性能デバイスや光通信、パワー半導体など先端分野で利用される一方、供給源が限られており特定国依存が強いという課題があります。日本企業の主な対応策は以下のとおりです。

| 区分 | 具体的な取り組み | 対象鉱物・分野 |

|---|---|---|

| サプライチェーン強靱化 | ・「半導体・デジタル産業戦略」の改訂・国内生産拠点の整備支援(例:熊本のTSMC進出)・海外メーカーとの協業強化・原材料調達網の多角化 | 半導体材料全般(ガリウム、ゲルマニウム、テルル等) |

| リサイクル・代替技術の研究 | ・高純度材料のリサイクル実証・代替物質の探索を産学連携で推進・輸入依存度の高いガリウム・ゲルマニウムの安定供給確保 | ガリウム、ゲルマニウム、テルル |

| 先端分野への集中投資 | ・5G・AI・データセンター向け半導体の開発・高周波デバイスやパワー半導体の研究支援・クリティカルミネラルの安定供給を国際競争力の基盤に位置付け | 高周波デバイス、パワー半導体 |

出典:https://www.meti.go.jp/press/2023/06/20230606003/20230606003-1.pdf

半導体産業においては、需要の急増によって鉱物価格が上昇し、製造コストの増加につながるリスクがあります。

さらに、ガリウムやゲルマニウムといった輸入依存度の高い鉱物では、国際情勢による供給途絶の懸念が常につきまといます。

こうした課題に対応するためには、技術革新と調達網の強化を両輪として進めることが、日本の半導体産業が国際競争力を維持していく上で不可欠となっています。

【事例】銅製錬プロセスを活用したレアメタル回収|JX金属

JX金属株式会社は、長年培ってきた非鉄金属製錬の技術を基盤とし、銅製錬プロセスを応用することで、多岐にわたる重要鉱物(レアメタル)を回収・供給する体制を構築しています。

製錬プロセスによるレアメタル回収

銅精鉱や廃電子機器などのリサイクル原料を銅製錬の原料として投入し、電解精製工程で発生する沈殿物(スラッジ)から、セレン、テルル、白金族金属(PGM)などの有価金属を効率的に取り出し製品化しています。

グローバルなリサイクルネットワーク

台湾、米国、ドイツにも集荷拠点を設け、世界規模の集荷ネットワークを通じて多様なリサイクル原料を回収。国内の製錬コンビナートに集約し処理することで、資源の国際的な循環体制を支えています。

(3)再エネ・水素関連産業

風力・太陽光発電設備には、ネオジムやジスプロシウムといったレアアースが使用され、燃料電池や水電解装置の電極材料には白金族金属(Pt、Pd、Rh)が欠かせません。また、次世代の水素供給網構築においては、リチウム・ニッケル・コバルトなどの電池材料も重要な役割を果たしています。水素社会実現に向けた社会実装モデルとして以下が示されています。

| モデル・用途 | 必要とされる鉱物 | 必要とされる鉱物 |

|---|---|---|

| 風力・太陽光発電設備 | ネオジム、ジスプロシウム(レアアース、永久磁石) | 供給の偏在、中国依存度が高い |

| 燃料電池・水電解装置 | 白金族金属(Pt、Pd、Rh) | 高コスト、リサイクル効率の向上が必要 |

| 水素貯蔵・輸送システム | ニッケル、コバルト、リチウム(電池材料) | 価格変動が大きく、調達競争が激化 |

| モデル例①:臨海部での大規模活用 | Pt(燃料電池)、レアアース、Ni、Co | 発電・製鉄・化学プラントでの集中利用に伴う大量調達リスク |

| モデル例②:分散型・自家消費モデル | 白金族金属、リチウム、ニッケル | 中小規模利用でもコスト高が課題、再エネ余剰活用との両立が必要 |

こうした社会実装を進めるには、水素供給コストを削減し、競争力のあるサプライチェーンを構築することが不可欠です。その際、製造・輸送・貯蔵の各段階でクリティカルミネラルが必要となるため、調達先の多角化や代替素材の開発、リサイクル推進が日本企業の重要課題となっています。

出典:https://www.meti.go.jp/shingikai/energy_environment/suiso_nenryo/pdf/027_01_00.pdf

【事例】重要鉱物リサイクルによる強靭化|三菱マテリアル

三菱マテリアル株式会社は、バッテリーの主要な重要鉱物であるニッケル、コバルト、リチウムの安定供給確保を目指しています。同社は、使用済みのリチウムイオン電池(LIB)から得られる中間原料「ブラックマス」を対象とし、これら重要金属を高効率で回収・精製するパイロットプラントでの実証事業を進めています。この取り組みは、経済安全保障推進法に基づく国の支援を受けており、特定国に依存しない国内での資源循環体制(水平リサイクル)を確立し、日本の産業競争力強化に貢献する具体的な好事例です。

5.まとめ

クリティカルミネラルの安定供給は、脱炭素社会の実現と経済安全保障の強化という、現代社会の二大課題への対応に不可欠です。日本は多くの重要鉱物を海外に依存しており、地政学リスクへの備えは待ったなしの状況にあります。そのため、調達先の多角化に加え、リサイクル技術の向上や代替素材の開発といった資源自律に向けた産官学の戦略的取り組みが加速しています。これらの施策は、自動車、半導体、蓄電池といった基幹産業の競争力を左右する、持続可能な社会への重要な一歩となります。

こうしたクリティカルミネラルを含む希少資源の国内循環を、実務レベルで強固に支援するのが、五十鈴株式会社の「icサーキュラーソリューション」です。廃棄物削減と資源の再価値化を起点に、一度調達した資源を最大限に活用し続ける仕組みを構築し、外部環境に左右されない強靭なビジネスモデルへの転換を一貫して支援します。資源リスクを乗り越え、次世代の循環型経営を確立したい方は、ぜひお気軽にご相談ください。