2024年問題の本格的な影響が顕在化した2026年現在、運送業界の競争構造は根本から変わりつつあります。利益構造を数値で把握し、KPIに基づいた経営管理を仕組み化できる企業とそうでない企業の差は、今後さらに拡大していきます。

本記事では、利益構造の解剖・重要KPIの定義・規模別戦略・業界の将来展望を体系的に解説します。

なお五十鈴株式会社の「次世代運行管理システムAIR」は、鋼材・重量物輸送の現場実績を持ち、日々蓄積される運行データから経営改善に必要な分析レポートを簡単に生成できます。専門スタッフによる資料作成・分析サポートも備えており、セミオーダー型カスタマイズで自社の経営改善体制に合わせた導入が可能ですので、まずはお気軽にご相談ください。

1.運送業の利益構造とコスト構造の変化

従来の低価格での受注を前提とした収益モデルから、コストを可視化し適正なマージンを確保したうえで荷主へ反映する構造への転換が進んでいます。この変化に伴い、経営判断は経験や勘に依存する手法から、原価や利益を数値で把握する定量的な管理へ移行しています。

ここでは、運送業の利益構造とコスト構造の変化について解説します。

(1)運送業の売上構造

収益の安定化に向けては、各要素を区分したうえで価格に反映する設計が求められます。主な構成は以下のとおりです。

| 収益レイヤー | 主な項目 | 位置づけ |

|---|---|---|

| ①基本運賃 | 距離・重量・時間に基づく料金 | 「標準的な運賃」の告示制度を踏まえた基準となる収益 |

| ②附帯作業料 | 積み降ろし、検品、棚入れ、ラベル貼り等 | 個別業務ごとに対価を設定する収益要素 |

| ③待機時間料 | 荷待ち・荷役時間の超過分 | 契約条件に基づき時間価値を反映する収益 |

各レイヤーを区分して管理することで、売上の内訳を明確にし、個別要素ごとの収益性を把握できます。特に附帯作業料や待機時間料は、契約条件に基づいて対価を設定することで、売上構造の透明性を高める要素となります。

(2)運送業の原価構造

固定費の比率が高まる中、原価構造の把握と各費目の特性に応じた管理が求められます。主要なコスト項目は以下のとおりです。

| 原価項目 | 主な内訳 | 傾向 |

|---|---|---|

| 直接原価(変動費) | 燃料費、高速道路利用料、外注費(傭車費) | 燃料単価の変動に応じた費用増減が発生し、価格連動の仕組みが導入されている |

| 人件費(固定・変動) | ドライバー給与、社会保険料、福利厚生費 | 労働力確保に伴いコストが上昇し、稼働条件の変化が影響している |

| 車両関連費 | 車両割賦金、整備費、車検費用 | 車両価格や維持費の変動により負担が増加している |

| 管理費(固定費) | システム利用料、オフィス維持費 | システム導入に伴う費用が発生し、業務運営に影響する |

全日本トラック協会「経営分析報告書 令和6年度決算版」によると、営業収益に占める費目別構成比は、人件費(運送費・一般管理費合計)が約43%、燃料油脂費が約13.5%を占めています。自社の費目比率と業界水準を対比することで、コスト構造の課題を把握する起点となります。

参考:https://jta.or.jp/wp-content/themes/jta_theme/pdf/keiei/bunseki/r06gaiyo.pdf

各原価項目を区分して把握することで、費用構造の全体像を整理できます。特に固定費と変動費の内訳を明確にすることで、コスト変動が収益に与える影響を把握できます。

参考:https://jta.or.jp/member/keiei/bunseki_r06.html

(3)燃料費・人件費の変動が利益に与える影響

① 燃料費(GX対応)のインパクト

燃料費は売上に対して一定の割合を占めるため、単価の変動が利益率に直接影響します。また、国際市況や為替の影響を受けやすく短期間で大きく変動する点が特徴です。

例えば、燃料費が売上の18%を占める場合、燃料価格が10%上昇すると、営業利益率は約1.8%低下します。

| 指標 | 算出式 | 内容 |

|---|---|---|

| 燃料費感応度 | 営業利益率低下幅 ≒ 燃料費上昇率 × 燃料費比率 | 燃料価格変動が利益率に与える影響を把握する指標 |

燃料費の変動を収益に反映する仕組みとして、燃料価格指標に連動したサーチャージの設定が用いられます。燃料サーチャージの導入は国土交通省も推奨しており、根拠を示した交渉が不可欠です。

参考:https://www.mlit.go.jp/common/000028790.pdf

② 人件費と2024年問題後の労働生産性

それにより、1人あたりの稼働時間が制約され、売上維持には人員確保または運行効率の向上が必要となります。

| 労働生産性 | 売上高 ÷ 総労働時間(時間) | 労働時間あたりの売上水準を把握する指標 |

|---|---|---|

| 損益分岐運賃 | (固定費+変動費) ÷ 実車走行距離(km) | 採算確保に必要な運賃水準を算出する指標 |

労働生産性は月次や車両単位で管理することで、配車や運行の効率性を把握できます。損益分岐運賃は、人件費の増減が収益に与える影響を数値で把握するための基準となります。

例えば、従来1人のドライバーが月230時間稼働していた場合、上限規制に沿って月200時間程度に抑えると、単純計算で約13%の稼働減となります。同じ売上を維持するには、運行効率の改善か、増員のいずれかで対応する必要があり、損益分岐運賃の再計算が不可欠となります。

参考:https://www.mhlw.go.jp/content/001492702.pdf

2.運送業の経営改善に直結する重要KPI

経営改善を実効性のある取り組みとして継続するには、利益構造や運行効率に直結する指標を設定し、定期的に把握する必要があります。ここでは、運送業において優先的に管理される主要なKPIを整理します。

(1)車両1台あたりの限界利益と実車率

売上高のみでは収益性の把握が不十分となるため、車両単位で限界利益と稼働効率を管理することが求められます。

特に、売上と変動費の関係、および走行効率を以下のように分解して把握することで、収益性の低い運行の特定が可能となります。

| 限界利益率 | (売上 − 変動費) ÷ 売上 × 100(%) | 変動費を差し引いた利益の割合を示す指標 |

|---|---|---|

| 実車率 | 実車走行距離 ÷ 総走行距離 × 100(%) | 実際に貨物を積載して走行した比率を示す指標 |

限界利益率は、車両ごとの採算性を判断するための基準となり、売上に対してどの程度の利益を確保できているかを把握できます。一方、実車率は運行効率を示す指標であり、空車走行の割合を含めた稼働状況を数値で確認できます。

以下の記事では、粗利と限界利益率について詳しく解説しています。

(2)1時間あたりの売上高と付加価値額

労働時間を基準とした収益性と、自社が創出する価値の水準を把握するために、時間当たりの売上と付加価値額を併せて管理します。

| 時間当たり売上高 | 月次売上 ÷ 総乗務員労働時間(時間) | 労働時間あたりにどれだけ売上を生み出しているかを示す指標 |

|---|---|---|

| 付加価値額 | 売上 − 外部購入費(燃料・外注・材料等) | 外部コストを除いた自社創出価値を示す指標 |

時間当たり売上高は、ドライバーの労働時間を基準とした収益性を把握する指標であり、運行効率や配車の適正性を評価する際に用いられます。

付加価値額は、自社がどの程度の価値を生み出しているかを示す指標であり、外注比率やサービス構成の影響を反映します。

これらを併せて管理することで、時間効率と収益構造の双方から事業の状況を把握できます。

(3)ドライバー離職率と事故発生率

人的要素に関する指標は、採用コストや安全管理に直結するため、継続的な把握が求められます。離職と事故はともにコスト構造に影響を与える要因として管理対象となります。

| ドライバー離職率 | (年間退職者数 ÷ 期首在籍者数) × 100(%) | 一定期間における人員の流出割合を示す指標 |

|---|---|---|

| 事故発生率(百万km当) | 事故件数 ÷ 総走行距離(百万km) | 走行距離あたりの事故発生頻度を示す指標 |

ドライバー離職率は、採用・育成コストの発生状況を把握する指標として位置づけられます。事故発生率は、車両運行におけるリスクの発生状況を定量的に把握するための指標です。

これらの指標を継続的に管理することで、人員構成や運行リスクの変動を数値で把握できます。

(4)脱炭素化(GX)への対応率

荷主の排出量管理に対応するため、車両構成における低排出車両の比率を定量的に把握します。車両更新や投資計画と連動させることで、対応状況を継続的に管理できます。

| GX対応率(車両ベース) | (EV・FCV・CNG車両台数 ÷ 総車両台数) × 100(%) | 車両全体に占める低排出車両の割合を示す指標 |

|---|

GX対応率は、車両更新の進捗や脱炭素対応の度合いを示す指標として位置づけられます。特に、新規導入車両に占める低排出車両の比率を段階的に引き上げる計画と併せて管理することで、中長期的な車両構成の変化を把握できます。

また、車両単位だけでなく、運行単位や拠点単位での構成比を把握することで、対応状況の偏りや進捗差を整理できます。これにより、投資配分や更新優先順位の検討に活用できます。

3.運送業の利益を最大化する具体策

利益構造と経営指標を踏まえ、売上単価・コスト・稼働効率の各要素を個別に改善することが求められます。ここでは、数値に基づいて収益性を高めるための具体的な施策を整理します。

(1)運賃交渉とダイナミックプライシングの導入

ダイナミックプライシングとは、需要・供給に応じて運賃を柔軟に設定する仕組みであり、貨物輸送においても導入が検討されています。国土交通省の資料では、輸送データの蓄積と需要予測に基づき運賃を調整することで、輸送量の平準化につながるとされています。

具体的には、繁忙期や直前依頼、付随作業の発生時には割増料金を設定し、早期予約や空きスペースの活用時には割引を適用するなど、条件に応じた価格設計が可能です。これにより、運送事業者は需要に応じた輸送体制を構築でき、荷主側にも出荷時期や依頼方法の調整を促す効果が期待されています。

運賃交渉の根拠として、国土交通省が告示する「標準的な運賃」を活用することが実務上有効です。令和6年3月の改正では運賃水準が平均約8%引き上げられ、荷待ち・荷役作業ごとの積込料・取卸料の設定も明示されました。距離・重量・車種に応じた運賃水準を示すものであり、荷主との協議において客観的な基準として提示できます。

参考:https://www.mlit.go.jp/jidosha/content/001732626.pdf

また、需要予測と配車計画を連動させることで、輸送の効率化と価格設定を一体的に運用することが可能となります。運賃交渉においては、こうした需給連動型の料金体系を前提とし、条件ごとの価格差を契約にすぐ明示できる状態に整えることが軸となります。

参考:https://www.mlit.go.jp/jidosha/jidosha_tk4_000118.html

参考:https://www.mlit.go.jp/hakusyo/mlit/r06/hakusho/r07/html/n1222c11.html

(2)配車最適化と共同配送の推進

配車計画の高度化と共同配送の導入は、輸送効率の向上とコスト削減を同時に実現する施策として位置づけられます。国土交通省の資料においても、配車・運行計画の最適化やデータ連携の推進により、物流全体の効率化が図られるとされています。

配車最適化では、配送先・時間制約・車両条件など複数の要素をもとに運行計画を設計し、輸送距離や待機時間の削減を図ります。これにより、積載効率や実車率の向上につながります。

共同配送は複数の荷主や事業者が同一車両を活用して輸送を行う仕組みであり、積載率の向上や車両台数の削減に寄与します。結果として、燃料費や人件費の削減、走行距離の短縮が実現されます。

さらに、国土交通省では、共同輸配送や帰り荷確保を実現するために、企業間での物流データの連携や標準化を推進しており、配車・運行管理の高度化と一体での取り組みが求められています。

参考:https://www.mlit.go.jp/seisakutokatsu/freight/content/001894745.pdf

(3)附帯作業の収益化

附帯作業は輸送業務に付随して発生する業務であり、国土交通省の資料においても、荷役や検品などの作業がドライバーの負担となっている実態が示されています。これらの作業を無償で提供する場合、運賃とは別に発生するコストが収益に反映されない構造となります。

有償化に向けては、まず附帯作業の内容と所要時間を記録し、業務ごとの負担を把握します。そのうえで、契約条件に附帯作業に関する対価を明記し、作業内容に応じた料金設定を行います。

また、「標準的な運賃・料金」告示においては、附帯作業に対する料金設定の考え方が示されており、これを基準として契約条件を整理することが可能です。これにより、附帯業務を含めた取引条件の明確化が図られます。

(4)物流GXによるブランド価値向上

GXへの対応は、温室効果ガス排出量の削減を通じて、企業の環境対応状況を示す要素として位置づけられており、運送業は削減の余地がある分野と位置付けられています。

国土交通省の資料では、輸送分野における脱炭素化の推進に向けて、車両の低排出化やエネルギー転換、排出量の可視化が重要とされており、EV・FCVなどの低排出車両の導入、再生可能エネルギーの活用、輸送に伴うCO2排出量の把握と開示などが有効として挙げられます。

参考:https://www.mlit.go.jp/sogoseisaku/environment/content/001515495.pdf

さらに、サプライチェーン全体での排出量管理が求められる中、輸送事業者の排出量データは荷主企業の環境対応において参照される情報となります。これらの取り組みを継続的に実施し、対外的に開示することで、環境対応の状況を示す指標として活用できます。

4.【規模別】経営戦略の特徴とは?大規模・中堅・中小の勝ち筋

経営資源(資本・人材・情報)の差異により、運送業における戦略の方向性は規模ごとに異なります。各規模の立ち位置と戦略の整理は以下のとおりです。

| 規模・車両台数 | 立ち位置 | 勝ち筋(戦略の柱) | 協力会社との関係性 |

|---|---|---|---|

| 大規模(100台以上) | 物流プラットフォーマー | DX・GX投資、3PL化・4PL化、M&Aによるネットワーク構築 | 荷主との長期契約、広域ネットワーク連携 |

| 中堅(30〜99台) | エリア・特定業種リーダー | 地域ネットワークの強化、中継輸送拠点の整備、専門領域への特化 | 大規模事業者との連携と独自ネットワークの併用 |

| 中小(1〜29台) | スペシャリスト(実運送) | 特定分野への特化、運行品質の可視化 | 特定荷主や元請との関係構築 |

ここからは、それぞれの経営戦略の特徴を個別に解説します。

(1)大規模事業者:物流の標準化とプラットフォーム化

大規模事業者(車両100台以上)においては、従来の輸送機能に加え、物流全体を統合・管理する役割への移行が求められます。自社のネットワーク、データ、システムを基盤とし、荷主や協力会社が連携できる仕組みを構築することが方向性となります。

DX投資においては、配車最適化や動態管理の基盤整備を起点に、需要予測や運賃設定の高度化へと段階的に拡張します。これにより、運行効率と収益管理を一体的に運用する体制を構築できます。

また、荷主に対して輸送状況を可視化する仕組みを提供することで、物流機能全体を含めたサービス提供が可能となります。

(2)中堅事業者:地域・業種のハブ戦略

中堅事業者(車両30〜99台)においては、経営資源を特定領域に集中させる戦略が有効とされます。全国的な拡張ではなく、特定地域または特定業種における優位性の確立を軸とした事業展開が基本となります。

具体的には、地域単位での輸送ネットワークを強化し、中継輸送の拠点機能を担うことで、安定的な輸送需要を確保します。これにより、地域内における輸送インフラとしての役割を担う体制を構築できます。

また、大規模事業者との連携を前提としつつ、自社の対応領域において専門性や機動力を発揮することで、差異化されたポジションを形成します。こうした役割分担により、広域ネットワークの一部として機能しながら、独自の強みを維持する戦略となります。

(3)中小事業者:ニッチ特化による代替不可能性へ

中小事業者(車両1〜29台)においては、規模の優位性を前提とした価格競争ではなく、特定領域における専門性の確立が基本戦略となります。限られた経営資源を分散させるのではなく、特定分野に集中させることで、他社との代替が困難なポジションを形成します。

具体的には、精密機器や美術品などの特殊輸送、医療・製薬分野における温度管理輸送、建設現場や港湾における特殊輸送、農産物や鮮魚の産地直送など、専門性が求められる領域への対応が挙げられます。これらは品質管理や運行ノウハウが要求されるため、価格以外の要素で評価される取引構造となります。

また、大規模事業者との協力関係においては、専門性を前提とした役割を担うことで、継続的な取引関係の構築につながります。情報共有や安全管理の基準に対応し、運行品質を維持することで、ネットワーク内での位置づけを明確にできます。

このように、特定分野における専門性の強化と役割の明確化により、取引条件の安定化と事業基盤の維持につなげることができます。

5.運送業の将来性

労働力制約や環境対応、デジタル化の進展など複数の構造変化を背景に、運送業の事業環境は大きく変化しています。ここでは、需要動向や制度対応、技術進展の観点から、今後の方向性を整理します。

(1)2026年問題と改正法による業界再編

時間外労働の上限規制の適用により、トラックドライバーの稼働時間が制約され、輸送能力の低下が顕在化しています。国土交通省の資料では、輸送力不足への対応として、荷主・物流事業者双方による物流改善の取り組みが求められているとされています。

また、物流総合効率化法の改正により、特定荷主および特定物流事業者に対して、物流改善計画の策定・報告が求められる仕組みが整備されています。これにより、輸送効率の向上や待機時間の削減など、サプライチェーン全体での対応が制度上位置づけられています。

物流総合効率化法に基づく「特定荷主」「特定物流事業者」の指定は、一定規模以上の事業者が対象となります。国土交通省・経済産業省の資料では、特定荷主は年間の荷主貨物の輸送量が一定量を超える荷主企業、特定物流事業者はトラック・倉庫等で一定規模以上の事業者が対象とされており、対象事業者は中長期計画の策定・報告が法的義務となります。

このように、労働時間規制と制度改正を背景として、輸送体制や取引条件の見直しが進み、事業者間の役割分担や取引構造に変化が生じています。

参考:https://wwwtb.mlit.go.jp/kinki/content/000346520.pdf

参考:https://www.mlit.go.jp/report/press/tokatsu01_hh_000747.html

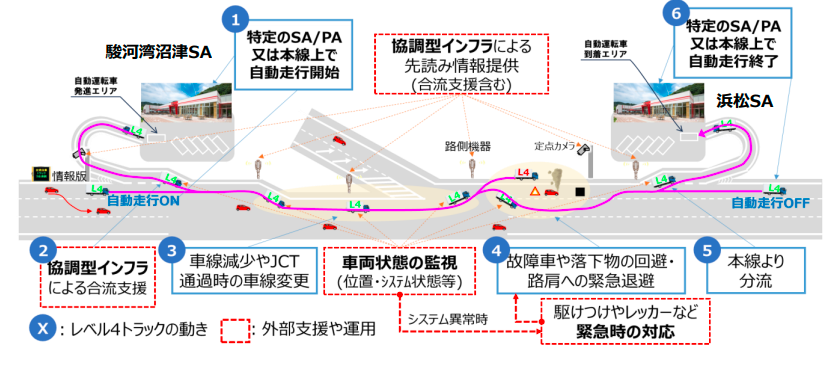

(2)自動運転の進展

自動運転トラックの実用化に向けた取り組みが進められており、黎明期(2026年度以降)においては、関東〜関西間を対象に、高速道路のサービスエリア・パーキングエリア間を中心とした区間での運用が想定されています。この段階では運転者が乗車した状態で、運転支援システムによる自動走行が行われ、平均運用速度は70km/h以上を前提とした運行が検討されています。

また、自動走行区間では、高精度地図情報やインフラ側の支援を活用し、車線維持や車線変更を含む高度な運転支援が行われる設計が示されています。一方で、システム異常時には警告や安全停止機能により路肩への退避が行われるなど、安全確保を前提とした運用が位置づけられています。

(3)物流GXの義務化と大規模事業者の責任

GX推進に向けて排出量取引制度(ETS)の導入が進められており、一定規模以上の事業者に対して排出量の把握・報告および取引制度への参加が求められる枠組みが示されています。

この制度では、企業ごとに排出量の上限が設定され、実際の排出量に応じて排出枠の過不足を調整する仕組みが採用されています。排出量が上限を超過した場合には追加的な対応が必要となり、排出削減の取り組みが直接的に経営に影響する構造となります。

さらに、排出量データはサプライチェーン全体での管理対象とされるため、荷主との情報共有や報告体制の整備が求められます。これにより、輸送に伴う排出量が取引条件の一部として扱われる構造が形成されています。

排出量取引制度の直接対象は大規模事業者ですが、荷主企業がサプライチェーン全体のCO2排出量(Scope3)を管理・開示する動きが広がる中、中小運送事業者も荷主から排出量データの提供を求められるケースが増えています。自社のCO2排出量を把握・開示できる体制を整えることは、取引継続の条件となりうる実務的な対応として位置付けられます。

参考:https://www.meti.go.jp/press/2025/03/20260331010/20260331010-1.pdf

6.まとめ

本稿で解説してきた内容を総括すると、2026年以降の運送業経営改善は5つの戦略軸に集約されます。

- 利益構造の可視化と原価管理の徹底

- KPIによる定量的な経営管理

- 収益化施策の実行

- 規模に応じた差別化戦略の選択

- 中長期的な構造変化への対応

これらの5つの軸は独立した施策ではなく、相互に連動しています。まずは自社の利益構造とKPIを把握し、規模と立ち位置に応じた優先課題を特定したうえで、段階的に取り組みを進めることが実践的なアプローチです。

五十鈴株式会社の「次世代運行管理システムAIR」は、ワーレックス社(重量物運送・200台超)での実証実績を持ち、日々蓄積される運行データから利益改善とKPI管理に必要な分析レポートを簡単に生成します。専門スタッフによる資料作成・分析サポートも備えており、システム運用に不安がある企業でも安心して経営改善に活用できます。

今後を生き抜く運送業の経営改善・システム導入に向けて、まずは気軽にご相談ください。