原価計算の重要性は以前から指摘されてきましたが、2024年以降の運送業を取り巻く環境の変化により、その緊急性はかつてないほど高まっています。本記事では、運送業における原価計算の方法を計算式・目安数値・ツール選びまで実務レベルで解説します。

五十鈴株式会社の「次世代運行管理システムAIR」は、鋼材・重量物輸送の現場実績を持ち、自動配車・動態管理・自動日報・勤怠・請求のワンストップカバーにより、運送業における原価の見える化と利益を意識した運行管理体制の構築を支援します。セミオーダー型カスタマイズで自社の中長期戦略に合わせた導入が可能ですので、まずはお気軽にご相談ください。

1.運送業の原価計算が重要な理由

(1)燃料費・人件費の構造的な高騰

運送業のコスト構造は、2020年代に入ってから根本的に変わりました。

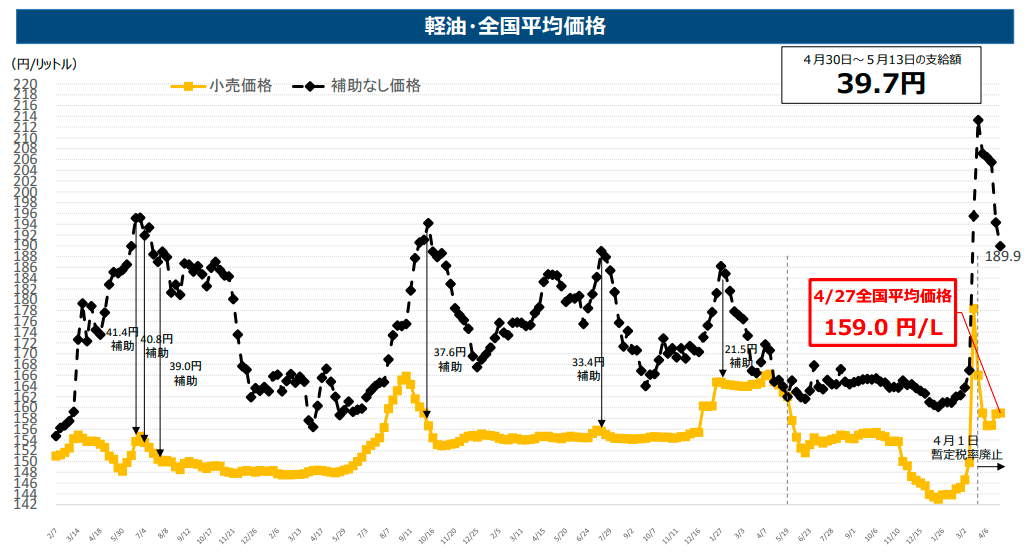

燃料費については、資源エネルギー庁の調査によると、政府の補助金による抑制策が講じられているものの、軽油の全国平均価格は1リットルあたり170円〜180円台の高値圏で推移する状況が続いています。2019年以前(130円〜140円台)と比較すると、1リットルあたり約40円もの価格上昇が常態化しているのが実態です。

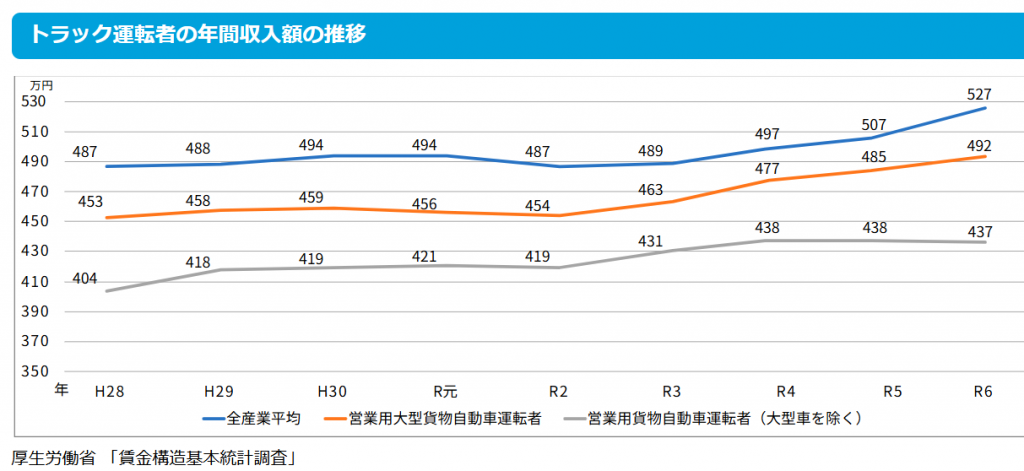

※上記グラフは厚生労働省「賃金構造基本統計調査」のデータをもとにポータルサイトで作成されたものです。

人件費について、厚生労働省の「賃金構造基本統計調査」によると、大型貨物自動車運転者の年間収入額は令和2年(454万円)から令和6年(492万円)にかけて約8.4%も上昇しています。

時間外労働時間の制限によって労働時間が減る中でドライバーの年収を維持・向上させるためには、1時間あたりの人件費単価を大幅に引き上げる必要があります。

短くなった労働時間で、いかに全産業平均に見合う給与を支払うかという構造的課題に対し、正確な原価計算に基づいた適切な運賃転嫁は、企業の存続、ひいては日本の物流網維持に直結する課題となっています。

(2)標準的な運賃の改定と定着

国土交通省は2020年に標準的な運賃の告示を改定し、運送会社が適正な運賃を収受できる環境整備を進めています。この標準運賃は原価計算に基づいて算出されており、運送会社が荷主に対して運賃交渉を行う際の公的な根拠として活用できます。

ただし、標準運賃を交渉に使うためには、自社の原価がその水準と比べてどの位置にあるかを把握していることが前提になります。原価計算なしに「標準運賃が上がったので値上げしたい」と伝えても、荷主から「御社のコストはどう変わったのですか」と問われた際に答えられません。標準運賃という追い風を活かすためにも、自社の原価把握は経営の必須事項です。

なお、標準的な運賃は令和6年3月に再改定され、運賃水準の平均約8%引き上げや燃料サーチャージの基準価格見直し(120円/L)などが実施されています。荷主交渉にあたっては最新の告示内容を確認することを推奨します。

参考:https://www.mlit.go.jp/jidosha/jidosha_tk4_000118.html

2.トラック運賃の原価計算と適正水準の確認方法

ここでは、原価計算の重要性を理解したうえで、実際の計算方法を確認します。実務で使える計算式と、車格・距離別の目安数値を具体的に解説します。

(1)原価から適正運賃を導く計算式

運送業の原価は大きく固定費・変動費・間接費の3つに分類されます。

| 区分 | 内容 | 具体例 |

|---|---|---|

| 固定費 | 走行距離に関係なく発生するコスト | ドライバー人件費(給与・社会保険料)、車両リース料・減価償却費、自動車保険料、車検費用、駐車場代・ガレージ費用 |

| 変動費 | 走行距離・稼働に応じて変動するコスト | 燃料費、タイヤ・オイル等の消耗品費、高速道路料金、車両修繕費 |

| 間接費 | 管理部門等の共通コスト | 事務員・管理職の人件費、事務所賃料・光熱費、システム費用・通信費、営業費用 |

上記を合算したうえで、以下のステップで1運行あたりの原価を算出します。

①1台あたりの月間固定費を算出する

月間固定費 = 人件費 + リース料 + 保険料 + その他固定費

例:ドライバー人件費35万円、リース料8万円、保険料2万円、その他1万円=月間46万円

②1kmあたりの変動費を算出する

1kmあたり変動費 = 月間変動費 ÷ 月間総走行距離

例:月間燃料費12万円、消耗品2万円、高速代3万円、計17万円 ÷ 月間8,000km = 約21.25円/km

③1運行あたりの原価を算出する

1運行原価 =(月間固定費 ÷ 月間稼働日数)+(1kmあたり変動費 × 運行距離)+ 間接費按分

例:1日あたり固定費2万円、変動費21.25円×200km=4,250円、間接費按分3,000円。1運行原価は約27,250円となります。

間接費の按分は、月間の間接費合計を月間総運行回数で割ることで1運行あたりの負担額を算出するのが基本です。例えば月間間接費が30万円、月間運行回数が100回であれば、1運行あたりの間接費按分は3,000円となります。 間接費の把握が難しい場合は、売上高の5〜10%を目安として設定する簡便法も実務上は用いられています。

④適正運賃を逆算する

目標利益率を設定して運賃を逆算します。

適正運賃 = 1運行原価 ÷(1 − 目標利益率)

例:目標利益率10%の場合:27,250円 ÷ 0.9 = 約30,278円

この計算式により、「この運行でいくら受ければ利益が出るか」を数字で把握できます。

(2)距離・車格別(2t・4t・10t)の原価目安早見表

車格と距離によって原価は大きく異なります。

以下は一般的な傾向を元にした目安値です。※地域・車両状態・稼働条件により変動します。

| 車格 | 距離区分 | 1運行あたり原価目安 | 人件費 | 燃料費 | 車両費 | その他 |

|---|---|---|---|---|---|---|

| 2tトラック | 近距離(50km以内) | 8,000〜15,000円 | 60% | 15% | 15% | 10% |

| 4tトラック | 中距離(50〜200km) | 20,000〜40,000円 | 55% | 20% | 15% | 10% |

| 10tトラック | 長距離(200km以上) | 50,000〜100,000円以上 | 50% | 25% | 15% | 10% |

これらはあくまで目安であり、自社の実数値で計算することが重要です。目安との乖離が大きい場合は、コスト構造に問題がある可能性があります。

(3)トラック運賃の業界平均と適正水準

自社の原価計算が終わったら、業界平均と比較することで適正水準を確認できます。

全日本トラック協会の『経営分析報告書(令和5年度決算版)』によれば、業界全体の営業損益率は0.6%と極めて低い水準にとどまっており、売り上げのほぼ全てがコストで消えている構造です。特に車両台数10台以下の小規模事業者では、営業赤字事業者の割合が52%に上ります。 こうした事業者ほど原価上昇分を運賃へ転嫁しきれず、慢性的な赤字に陥りやすい傾向があります。

一般的に、自社の原価率が98%を超えている(=利益率が2%未満)場合は、業界平均を下回るか、不測のコスト増で即座に赤字転落する危険な状態です。逆に90%を下回っていれば、効率的な経営ができていると判断できます。

適正水準の確認には以下の手順が有効です。

| 手順 | 内容 |

|---|---|

| ① 原価率の算出 | 直近3ヶ月の実績から原価率を計算する |

| ② 業界平均との比較 | 業界実態(営業損益率0.6%)と比較し、乖離幅を把握する |

| ③ 要因分解 | 固定費・変動費ごとに項目別に分解する |

| ④ 活用 | 分析結果を交渉・改善に反映する |

この分析結果が、荷主交渉や内部改善の具体的な根拠になります。

参考:https://jta.or.jp/wp-content/themes/jta_theme/pdf/keiei/bunseki_r05gaiyo.pdf

3.運送業の原価計算ツールの選び方

原価計算の方法を理解したら、次は継続的に運用するためのツールを選定します。

自社の規模・IT習熟度・予算に応じて最適なツールは異なります。

(1)エクセル・スプレッドシートでの自作

最もコストをかけずに始められる方法です。初期費用はゼロで、既存のPC環境で即日始められます。原価計算シートの基本構成は以下のとおりです。

| シート名 | 主な項目 | 内容 |

|---|---|---|

| 車両マスタ | 車両番号・車格・リース料・保険料 | 車両ごとの固定費情報を管理 |

| ドライバーマスタ | 氏名・月額人件費・社会保険料 | ドライバーごとの人件費を管理 |

| 日報入力シート | 日付・車両・ドライバー・走行距離・燃料給油量・高速代 | 日々の運行データを入力 |

| 原価集計シート | 固定費・変動費・間接費 | 各コストを自動集計 |

| 運行別原価シート | 原価・運賃 | 1運行ごとの収支を比較 |

全日本トラック協会のウェブサイトでは、原価計算シートのひな形を公開しています。これをベースにカスタマイズすることで、自作の手間を削減できます。

ただし、エクセル管理には入力ミスやファイル管理の煩雑さなどの課題があり、車両台数が10台を超えてくると手動管理の負担が実務上の支障になり始めます。

(2)原価計算ソフトの活用

運送業専用の原価計算ソフトは、エクセルの限界を補いつつ、運行管理システムほどの大規模投資を必要としない中間的な選択肢です。

代表的な機能として、車両・ドライバー別の原価自動集計、運行実績との自動連携、原価率・利益率のグラフ表示、月次・年次レポートの自動生成、複数ユーザーでの同時アクセスが挙げられます。

運送業に特化したソフトは業界の商慣習に沿った項目設定がされており、導入後すぐに使い始められます。ただし法改正があれば自社対応が必要であり、情報をキャッチアップできる体制を構築しておく必要があります。

(3)運行管理システムとの連動

運行管理システムは、車両のGPS位置情報・走行距離・運行時間などをリアルタイムで自動取得します。これを原価計算と連動させることで、走行距離に基づく燃料費・タイヤ代の自動計算、運行時間に基づくドライバー人件費の自動按分、運行別・車両別・ドライバー別の原価リアルタイム表示、赤字運行の自動アラートが実現します。

手動入力が不要になることで入力ミスがなくなり、管理工数も大幅に削減され、リアルタイムデータに基づく経営判断が可能になるため、結果として問題が起きたとしても早期解決につながります。荷主との交渉においても、システムから出力したデータを根拠資料として活用できるため、交渉の説得力が高まります。

4.運送業の原価率を改善して利益を最大化する戦略

原価を正確に把握したら、次のステップは原価率の改善です。コスト構造を最適化することで、持続的に利益を最大化させられます。

ここでは、運送業の原価率を改善して利益を最大化する戦略について解説します。

(1)積載率の向上と帰り荷の確保

積載率は、運送業の収益性に直結する指標です。積載率向上の分析手順は以下のとおりです。

| 手順 | 内容 |

|---|---|

| ① 現状把握 | 車両ごとの積載率を月次で集計 |

| ② 問題特定 | 積載率が低い車両・ルート・曜日を抽出 |

| ③ 基準確認 | 積載率50%※未満の運行を確認 |

| ④ 改善検討 | ルート見直し・共同配送の検討 |

※50%という数値はあくまで実務上の目安であり、正確な損益分岐点は自社のコスト構造によって異なります。原価計算と合わせて自社基準を設定することが理想的です。

また、片道だけ荷物を積んで帰りは空車という状態では、帰り便の燃料費・人件費がすべてコストになるため、帰り荷の確保も原価率改善に効果的です。帰り荷を確保することで実質的な原価を下げられます。

例えば、帰り荷を見越したルート設計を配車計画に組み込むことで、空車率を計画的に下げられます。

(2)不採算ルートの早期発見と撤退判断

原価計算を運行別に実施することで、不採算ルートを早期に発見できます。「なんとなく忙しいが利益が出ない」という状態の多くは、不採算ルートが全体の収益を引き下げていることが原因です。

不採算ルートの判断基準は、1運行あたりの原価と受取運賃を比較することです。受取運賃が原価を下回っている運行は、走れば走るほど赤字が拡大します。

発見した不採算ルートへの対応は3択です。運賃の値上げ交渉、コスト削減による採算改善、撤退です。原価データを根拠に冷静な判断をすることが、経営の安定につながります。

(3)グリーン物流への対応

グリーン物流への対応は、コスト削減と社会的信頼性向上を同時に実現できる戦略として注目されています。エコドライブの徹底は、アイドリングストップ・急加速の抑制・適切なタイヤ空気圧の管理といった取り組みで、燃費を12%改善できたケースもあります。10tトラック10台規模の運送会社であれば、年間数百万円規模のコスト削減効果が見込めます。

電動トラック・ハイブリッドトラックへの移行は初期投資が大きいものの、燃料費の大幅削減と環境対応による荷主からの評価向上という長期的なメリットがあります。グリーン物流に取り組む運送会社を優遇する荷主も増えており、新規契約獲得の競争力にもなります。

参考:https://www.logistics.or.jp/green/report/pdf/08greenguide_3.pdf

5.運賃の値上げ交渉を成功させるポイント

原価計算の最終的な活用先が、荷主との運賃値上げ交渉です。

正しいアプローチで交渉に臨むことで、長期的なビジネス関係を維持しながら適正な運賃を確保できます。

(1)コスト上昇要因の見える化

値上げ交渉の第一歩は、コスト上昇の実態を数字で示すことです。感覚や業界全体の話ではなく、自社の具体的なコスト変化を資料として準備します。

| 区分 | 内容 | 表示する数値 |

|---|---|---|

| 原価変化の提示 | 直近1〜2年のコスト推移を項目別に整理 | 燃料費の上昇率、人件費の増加額、各コストの増減 |

| 影響の可視化 | 原価上昇が1運行あたりに与える影響を算出 | 原価増加額(円/運行) |

| 現行運賃との比較 | 現在の運賃と原価を対比 | 運賃〇〇円/原価〇〇円/差額〇〇円 |

| 値上げ後の提示 | 目標とする運賃とその根拠を明示 | 必要運賃〇〇円、利益率〇% |

まず、直近1〜2年の原価変化を項目別に整理し、燃料費や人件費がどの程度増加しているかを数値で示します。次に、その変化が1運行あたりの原価にどのような影響を与えているかを明確にします。

そのうえで、現行運賃と原価を比較し、差額を具体的な金額として示します。最後に、原価回収と利益確保を前提とした値上げ後の運賃を提示し、交渉の到達点を明確にします。

(2)物流効率化の共同提案

値上げ交渉を「コストを押し付ける」交渉から「共に物流課題を解決する」提案に転換することで、荷主の受け入れ態勢が変わります。そのためにも、値上げとセットで物流効率化の提案を行います。

荷主側の積み込み待ち時間の短縮、納品先の集約、曜日・時間帯の平準化などを共同で取り組む提案が求められます。

これらの改善により運送会社側のコストも下がり、値上げ幅を抑えることができます。

一方的な要求ではなく「コスト構造を共に改善したい」という姿勢を示すことで、長期的なパートナーシップとして交渉を進められます。荷主にとっても物流コストの安定化・予測可能性の向上は重要な経営課題であり、長期契約を前提とした運賃安定化の提案は荷主のメリットとも合致します。

(3)契約書への明記

交渉の成果を持続させるために、契約書への明記は必須です。契約書に盛り込むべき項目は次の通りです。

| 条項 | 内容 | 効果 |

|---|---|---|

| 燃料サーチャージ条項 | 軽油価格が一定水準を超えた場合に運賃へ自動反映 | 燃料費変動への対応を自動化 |

| 定期見直し条項 | 年1回または半期ごとに運賃見直しを実施 | 定期的な価格調整の機会確保 |

| 原価変動連動条項 | 人件費・燃料費など主要原価の変動時に協議を実施 | 原価上昇時の交渉根拠を明確化 |

国土交通省が公表している標準的な運賃の告示では、燃料サーチャージの設定方法として、基準となる軽油価格(例:120円/L)からの乖離に応じた上乗せ額の目安が示されています。自社の契約書に盛り込む際は、この告示を参考に基準価格と上乗せ額の計算式を具体的に定めることが交渉の明確化につながります。

燃料サーチャージ条項は、軽油価格が一定水準を超えた場合に自動的に運賃に上乗せする仕組みを明記するものです。これにより、燃料費高騰のたびに交渉する手間がなくなります。

定期見直し条項は、年1回または半期ごとに運賃を見直す機会を設ける旨を明記するものです。原価変動連動条項は、人件費・燃料費など主要原価が一定以上変動した場合に運賃改定の協議を行う旨を明記するものです。

これらの条項を盛り込むことで、運賃の維持・改善が一時的な交渉の成果ではなく、契約上の権利として確立されます。

参考:https://www.mlit.go.jp/jidosha/jidosha_tk4_000118.html

6.まとめ

原価データは荷主交渉の根拠になります。感情論ではなく数字で示す交渉は、荷主も無視できません。値上げ交渉をする際は、コスト上昇の実態・現行運賃との乖離・要求する値上げ幅の根拠をセットで資料化することが交渉成功の鍵です。

五十鈴株式会社の「次世代運行管理システムAIR」は、運送業における原価の見える化と利益を意識した運行管理を支援します。原価計算の精度向上と収益改善をご検討の際は、ぜひお気軽にご相談ください。